silvershadow

Зарегистрирован:

16 января 2019

Последний раз был на сайте:

13 марта 2023 в 21:32

16 января 2019

Последний раз был на сайте:

13 марта 2023 в 21:32

- 20 февраля 2019, 10:59

В Украине изменят ставку налога на доходы физлиц

Депутаты предлагают ввести прогрессивную шкалу и взвинтить налоги с дивидендов

В Украине хотят радикально изменить систему начисления суммы налога на доходы физлиц (НДФЛ). 19 февраля группа из 4-х внефракционных депутатов внесла в Раду законопроект №10066, предлагающий установить в стране прогрессивную шкалу налога с привязкой к прожиточному минимуму. Логика проста – чем больше человек получает дохода, тем больше налога ему придется заплатить в казну.

Если коллеги поддержат эти инициативы, вместо «плоских» 18%, которые платят украинцы с каждой гривны своей зарплаты, государство (с учетом нынешнего показателя прожиточного минимума 1853 грн.) будет требовать с них:

- 0% — менее 1853 грн.

- 5% — от 1853 до 5,6 тыс. грн.

- 15% — от 5,6 тыс. до 18,5 тыс. грн.

- 18% — от 18,5 тыс. до 37 тыс. грн.

- 22% — от 37 тыс. до 92,5 тыс. грн.

- 27% — от 92,5 тыс. до 185 тыс. грн.

- 33% — от 185 тыс. до 555 тыс. грн.

- 40% — от 555 тыс. до 925 тыс. грн.

- 48% — свыше 925 тыс. грн.

Разумеется, при пересмотре показателя прожиточного минимума, тарифная сетка будет автоматически меняться.

Авторы документа уверены, что такой подход более корректен с точки зрения социальной справедливости и вспоминают о европейской практике. К примеру, пишут они в пояснительной записке, во Франции богатые граждане платят 75% от получаемого дохода, в Канаде – 50%, а в Норвегии 39%. Правда, забывают добавить, что драконовские налоги нередко вынуждают толстосумов менять страну проживания и паспорта.

Да и с математическими подсчетами депутаты не стали «заморачиваться». Лишь предположили, что снижение ставки для одних слоев населения будет компенсировано повышением для других. Хотя при этом добавляют, что 10% госбюджета и значительная часть местных формируются именно за счет НДФЛ.

Кроме того, возмущает авторов инициативы и несправедливо низкая ставка налога на дивиденды, которые начисляются физлицам – 5%. Они настаивают: такие доходы должны облгаться по ставке, аналогичной НДФЛ. А значит и к ним следует применить прогрессивную шкалу.

Если проект наберет в Раде 226 голосов нардепов, закон вступит в силу с 1 января 2020 года. Кабмину авторы дают три месяца со дня публикации документа на то, чтобы привести свою нормативку в соответствие.

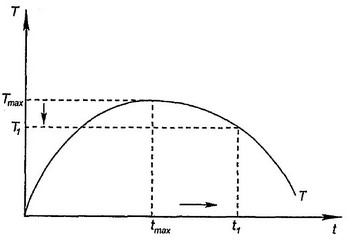

Существует так называемая кривая Лаффера — (Laffers courve) — графическое изображение зависимости между уровнем ставок налогообложения и суммой налоговых поступлений в бюджет.

В соответствии с «Кривой Лаффера» при повышении уровня ставок налоговых платежей сумма поступлений налоговых платежей в бюджет увеличивается лишь до определенного предела, после которого возрастание налоговых ставок приводит к снижению суммы налоговых поступлений. «Кривая Лаффера» используется при установлении эффективных ставок налогообложения. Эффект «Кривой Лаффера» проявляется с определенным «лагом запаздывания», т.е. по истечении определенного периода после изменения ставок налогообложения.

Графическое изображение этой зависимости представлено на рисунке.

Точки касания кривой Лаффера показывают, что если, например, уровень налогообложения равен нулю, то государство лишается доходов. Если же оно намерено отобрать все доходы (t=100%), то экономический процесс останавливается и государственный бюджет останется без доходов. При ставке tmax общая сумма доходов государства достигнет максимума Тmax. Попытки повысить налоговую ставку, например до величины t1, приведут к снижению доходов государства. Автор показывает, что повышение налоговых ставок до определенного уровня приводит к росту бюджетных доходов. Такое положительное воздействие возможно только до определенного предела, а за ним начинается так называемая «запретная зона» шкалы налогообложения. Налоги, взимаемые на основании высоких ставок, приводят к значительному сокращению бюджетных доходов. Это объясняется тем, что высокие налоги подавляют частную инициативу, подрывают стремление к новым инвестициям. А. Лаффер сделал вывод, что налоговые ставки достигли уровня, который сдерживает темпы экономического развития и предлагает снизить налоговые ставки, и прежде всего на прибыль.

Найти оптимальную величину налоговой ставки теоретически невозможно, и многие экономисты пытаются вычислить ее эмпирическим путем. Но здесь существуют значительные различия: одни, в том числе и Лаффер, считают, что США уже в конце 70-х годов перешли рубеж tmax, другие не согласны и доказывают возможность повышения ставки налога. Безусловно, что реальный мир является очень несовершенной площадкой для проверки результатов столь гигантского эксперимента. Налоговая реформа вместе с другими мерами позволили США увеличить деловую активность, повысить темпы экономического роста (5,5% в 1999 году): «удлинить» деловой цикл и добиться бездефицитного бюджета.

Сторонниками снижения налогов и стимулирования инвестирования являются представители школы предложения. Они считают, что нужно отказаться от системы прогрессивного налогообложения (именно получатели крупных доходов — лидеры в обновлении производства), снизить налоговые ставки на предпринимательство, на заработную плату и дивиденды. Требуется стимулировать инвестиционный процесс, желание иметь дополнительную работу и дополнительный заработок. В своих рассуждениях теоретики опираются на кривую А. Лаффера. При сокращении ставок база налогообложения в конечном счете увеличивается (больше продукции — больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40-50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики.

Однозначного ответа, какое значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера, изъятие у производителей более 35-40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг — так называемую «налоговую ловушку».

Известно также, что теоретически мы уже имеем 41,5%=22%+18%+1,5%

Есть и альтернативное мнение: мы платим на самом деле: не 18, а 48%!

|

|

45

|

Просмотров: 458, сегодня — 0

- 19:22 С начала этого года гривна к доллару девальвировала на 3,1% — Данилишин

- 18:06 Доллар больше 40: Каким будет курс доллара в Украине. Будет ли еще рост и до каких пределов (видео)

- 17:43 Курс валют на вечер 18 апреля: евро на межбанке ушел вниз

- 16:25 Нацбанк снова поднял официальный курс доллара до максимума

- 16:16 Аналитики JPMorgan спрогнозировали падение курса биткоина после халвинга

- 15:52 Из-за отсутствия обещанного партнерами оружия правительству пришлось потратить из бюджета $4 миллиарда — Марченко

- 15:15 Bitget представляет второй сезон программы TraderPro: BTC-ориентированная программа

- 14:51 Kraken запустила собственный криптокошелек

- 13:18 Страны G7 будут держать активы рф замороженными, пока не добьются выплат за ущерб, нанесенный Украине

- 12:42 Стало известно, за какую валюту чаще всего покупают биткоин

Комментарии - 27

Они знают только «Чтобы корова меньше ела и давала больше молока, её нужно меньше кормить и больше доить». А всякие кривые Лаффера им до лампочки. Хотя определенная логика в ней есть: вследствие лаговой задержки между повышение налогов и падением налоговых сборов — сначала будет повышение налогов (НДФЛ), а падение налоговых поступлений в бюджет будет потом.

https://minfin.com.ua/blogs/semenvekselberg/105450/

http://nalogiexpert.ru/dlya-biznesa/na-pribyl/osobennosti-podoxodnogo-naloga-v-soedinennyx-shtatax-ameriki.html

Он лично назвал себя лосем. Известен, как Фунтик, но он давно ушел.

https://minfin.com.ua/blogs/victors/42392/

Развлекитесь.:)

Но кривая не фейковая. И налоговая ловушка тоже.

Вот к этим 41,5% нужно добавить НДС 20% и акцизы, и вот тогда действительно — налоговая ловушка с более 60% налогового бремени.

А вообще, нужен целый комплекс действий, а не просто введение прогрессивной налоговой шкалы.

Я уже писал здесь https://minfin.com.ua/blogs/igor68/117872/, что нужно различать АКТИВНЫЙ и ПАССИВНЫЙ доходы, соответственно должны различаться и ставки налогов.

А то у нас кто трудится — платит больше, чем финансовые спекулянты например.

Может это попытка пропиарить власть перед выборами. Не знаю. Не буду гадать.

Вот цитата оттуда:

Отметим, что по словам главы Минсоцполитики Андрея Ревы, около 75% украинских компаний платят своим работникам до 4,5 тыс. гривен в месяц. Это значит, что если законопроект примут, то более половины украинцев будут платить НДФЛ в размере 5% или в три раза ниже, чем сейчас.

В январе Фонд полностью погасил долг за 2018 год.

«Ссуды казначейства в прошлом году были одним из источников покрытия дефицита Пенсионного Фонда. Не возвращенный на 1 января остаток в сумме 48 млрд грн ПФ нам вернул в январе».

По ее словам, с начала 2019 года тенденция к ссудам сохраняется.

«В январе казначейство предоставило ПФ больше 8 млрд грн ссуд. В феврале Пенсионный фонд их погасил. По состоянию на 19 февраля объем предоставленных займов уже составил 3,8 млрд грн». Короче, настоящая чехарда из месяца в месяц. Гасят, но снова берут. В марте предстоит выплатить увеличенные пенсии и разрыв увеличится — проблема налицо.

Но все это бессмыслено пока налог на дивиденты и прибыль от акций не будет равен хотя бы % ставке по ЕСВ.

А то получается что 5% платят олигархи (и то не хотят платить, выводя средства Ю.Л. в офшоры и через офшор получая свою прибыль как акционеры), а с оф трудоустроенных с доходом 10 тыс у.е уже хотят драть 33%...:(