Константин Пильков

Cai & Lenard

Зарегистрирован:

25 января 2011

Последний раз был на сайте:

11 октября 2023 в 20:51

25 января 2011

Последний раз был на сайте:

11 октября 2023 в 20:51

Подписчики (89):

-

Виталий Друт

Одесса

-

Роман Тимощук

Киев

-

Александр Баро

Харьков

-

Natalie11

Одесса

-

15187042

Kiev

-

Александр Каминский

42 года, Тульчин

Константин Пильков

— Cai & Lenard

партнер ЮФ Cai & Lenard

- 17 февраля 2014, 16:26

Налоговые проверки: как общаться с Homo Fiscalis Vulgaris

Если Вы сталкивались с налоговыми проверками и имеете интересный опыт общения с Homo Fiscalis Vulgaris (налоговик обыкновенный), поделитесь этим опытом, пожалуйста. Остался один день до начала подведения итогов конкурса «Минвдох-Минвыдох»

А если такого опыта нет, то рекомендую всегда сохранять базовую готовность к проверкам, а также настроиться на то, что свою правоту в подавляющем большинстве случаев нужно будет доказывать не налоговику, а в суде. Как показывает Индекс правоты налогоплательщика, там ситуация для налогоплательщика складывается очень даже оптимистически. А для того, чтобы у налоговиков было как можно меньше возможностей для принятия незаконных решений, стоит взять на вооружение некоторые советы относительно того, как пройти налоговую проверку.

Ниже поданы выдержки из сборника «Проверки контролирующих и правоохранительных органов: обеспечение безопасности офиса компании» (для скачивания требуется бесплатная регистрация).

Налоговые проверки

Только налоговые органы проводят проверки своевременности, достоверности, полноты начисления и уплаты налогов (налоговые органы). Даже если такие проверки проводятся по запросу правоохранительных органов, то проводят их только налоговые органы (п. 41.4. Налогового кодекса Украины (далее – НК)). Проводят они их без участия правоохранительных органов, которым запрещено участвовать в налоговых проверках.

Налоговые органы в связи с проверками и другими инструментами контроля налогоплательщиков имеют очень широкий объем прав. Однако некоторые из этих прав они могут реализовать только при проверке. Итак, что имеют право делать налоговики?

Только на проверке имеют право: | Как при проверке, так и вне таковой имеют право: |

требовать сделать за счет налогоплательщика, заверить и передать копии документов, свидетельствующие о нарушении законодательства, соблюдение которого контролирует налоговый орган; | приглашать налогоплательщиков и их представителей (такие приглашения направляются не позднее чем за 10 календарных дней рекомендованным письмом. Ответственности за неявку по приглашению налогоплательщик не несет); |

требовать проведения инвентаризации основных фондов, ТМЦ, денежных средств. В случае отказа провести инвентаризацию возможен административный арест активов. Это право не подразумевает участие в инвентаризации. Это право также не предполагает демонстрацию работы основных фондов, программного обеспечения; | получать справки и копии документов о наличии банковских счетов; |

проверять первичные документы, регистры учета, отчетность (только проверять, без права изымать оригиналы). Оригиналы могут быть изъяты по решению суда. Стоит также учесть, что у налогоплательщика обязанность представить такие документы возникает по представлению ему письменного требования налогового органа согласно п. 16.1.5 НК[1], поэтому любые устные требования представить «все имеющиеся документы» можно отражать просьбой дать конкретный перечень запрашиваемых документов); | получать от налогоплательщиков информацию, справки, заверенные подписью и печатью налогоплательщика копии документов о финансово-хозяйственной деятельности, соблюдении законодательства, которое контролируют налоговые органы (это право не подразумевает получения пояснений, о чем более подробно рассказано на стр. 18); |

до начала проверки проводить контрольные расчетные операции; | пользоваться в служебных целях средствами связи налогоплательщика только по его разрешению; |

требовать предоставить уполномоченных лиц для совместного снятия показаний счетчиков; | привлекать специалистов, экспертов (под «специалистами» не подразумеваются работники правоохранительных органов. Им запрещено принимать участие в налоговых проверках). |

доступа к территориям, помещениям и объектам, используемым в хозяйственной деятельности (в случае недопуска – могут обращаться в суд для остановки расходных операций). |

[1] П. 16.1.5. НК: «Платник податків зобов'язаний подавати на належним чином оформлену письмову вимогу контролюючих органів (у випадках, визначених законодавством) документи з обліку доходів, витрат та інших показників, пов'язаних із визначенням об'єктів оподаткування (податкових зобов'язань), первинні документи, регістри бухгалтерського обліку, фінансову звітність, інші документи, пов'язані з обчисленням та сплатою податків та зборів. У письмовій вимозі обов'язково зазначаються конкретний перелік документів, які повинен надати платник податків, та підстави для їх надання».

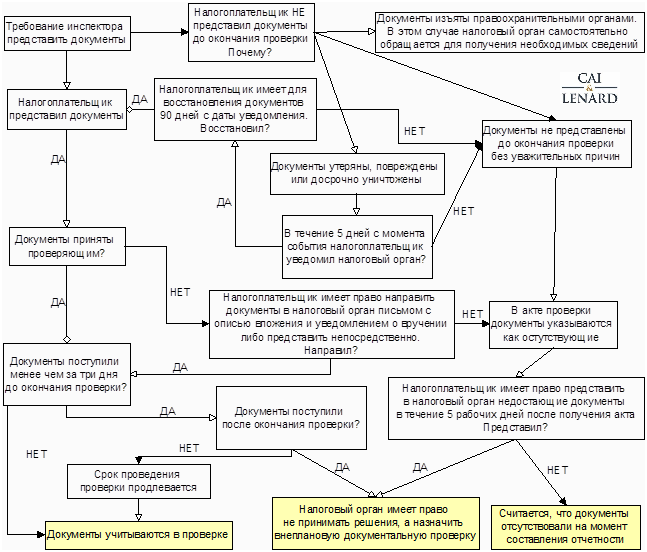

Представление документов

Проверяющие иногда требуют представить им необходимые документы сиюминутно (даже приносят с собой на проверку письменный запрос с требованием представить документы в срок, который истекает через час после вручения запроса). В то же время нежелательные последствия (они изложены в ст. 44 НК) несвоевременного представления документов при проверке могут наступить только в таких случаях:

— документы поданы менее чем за три дня до окончания проверки. Это «грозит» продлением проверки;

— документы поданы в течение пяти рабочих дней после получения акта – налоговый орган может назначить внеплановую документальную проверку;

— документы не представлены в течение пяти рабочих дней после получения акта – считается, что они отсутствовали на момент составления отчетности.

Очень редки случаи, когда налоговые инспекторы требовали письменные пояснения сугубо для лучшего понимания проверяемых операций. Стоит запомнить, что письменное пояснение для того и письменное, чтобы зафиксировать ошибку налогоплательщика (а часто еще и для того, чтобы не нагружать себя поисками формулировок для акта – нужные или безвредные для целей проверки формулировки почти без редакции «мигрируют» в акт). Если пояснение нельзя обратить против самого налогоплательщика, проверяющие не будут акцентировать на нем внимание в акте. Если же с его помощью можно загнать в угол, это будет сделано.

Поэтому пояснения в письменном виде стоит давать в исключительных случаях (как правило, тогда, когда речь идет о необходимости пояснить сложные цепи математических операций).

В остальных случаях может быть полезным обратить внимание инспектора на то, что:

1. Норма о праве налогового органа требовать пояснений от налогоплательщика при проверке была исключена из Налогового кодекса Законом № 4834-VI от 24.05.2012р.

«20.1. Органи державної податкової служби мають право:

20.1.2. під час проведення перевірок вимагати виготовлення платником податків (уповноваженим представником платника податків) і безоплатно отримувати від них засвідчені підписом платника податків або його посадовою особою та скріплені печаткою (за її наявності) копії документів, що свідчать про порушення вимог податкового законодавства або іншого законодавства, контроль за дотриманням якого покладено на органи державної податкової служби, та пояснень з питань, що виникають під час перевірок та стосуються реалізації повноважень органів державної податкової служби, встановлених цим Кодексом та іншими законами України; перевіряти під час проведення перевірок у платників податків — фізичних осіб, а також у посадових осіб та інших працівників платників податків — юридичних осіб документи, що посвідчують особу» Ст. 20 НК

2. Пояснения не являются информацией, которую может требовать налоговый орган

Довольно часто проверяющие указывают на то, что они имеют право получать информацию, которую налогоплательщики обязаны предоставлять (п. 16.1.7 НК), и под которую подводят также и пояснения. В этих случаях стоит обратить внимание проверяющих на то, что информация – это любые сведения и/или данные, которые могут быть сохранены на материальных носителях или отображены в электронном виде (определение дано в ст. 1 Закона Украины «Об информации»). Информация, чтобы быть предоставленной, должна существовать на материальных носителях. Пояснения не являются информацией до тех пор, пока они не изложены на таком носителе. Их просто не существует, поэтому они не являются информацией, которую налогоплательщик должен предоставлять.

Акт налоговой проверки

Без веских на то оснований отказываться от подписания и получения акта не стоит. Для обжалования решения все равно потребуется получить акт. Отказ от его подписания и получения только усложнит процесс обжалования решения. Отказаться подписывать акт будет разумным в том случае, если проверяющим было отказано в допуске, а они все равно составили акт. В этом случае направление жалоб на действия проверяющих особенно рекомендуемо.

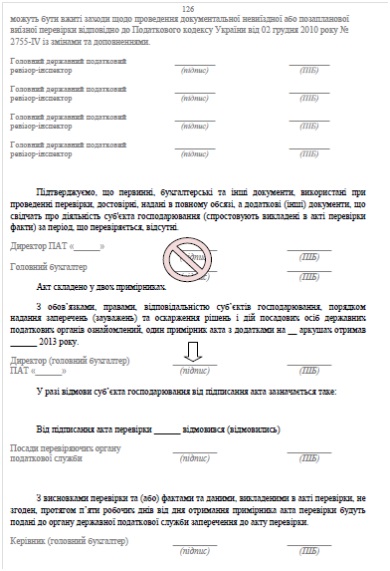

Налогоплательщик (его уполномоченное лицо) вначале ознакамливается с актом, а потом подписывает его (п. 17.1.6 НК).

Следует принять во внимание, что используемые налоговыми органами формы актов предполагают их подписание налогоплательщиком в двух местах:

1. Подпись под утверждением о том, что «первичные, бухгалтерские и прочие документы, использованные при проверке, достоверны, представлены в полном объеме, а дополнительные (другие) документы, которые свидетельствуют о деятельности субъекта хозяйствования (опровергают изложенные в акте проверки факты) за проверяемый период отсутствуют».

У налогоплательщика нет предусмотренной законом обязанности подписывать такое заявление, он должен лишь подписать акт (п. 81.3 НК). Подписывать такое заявление крайне не рекомендуется. Требовать от налогоплательщика расписаться в том, что отсутствуют какие-либо дополнительные (другие) документы, которые «опровергают изложенные в акте проверки факты», равносильно лишению налогоплательщика права подавать возражения к акту и оспаривать решения, принятые на его основании.

2. Подпись в подтверждение получения акта (на иллюстрации место подписи отмечено стрелкой). В этом месте акт можно подписать после ознакомления с ним и получении экземпляра для налогоплательщика.

В течение пяти рабочих дней после получения акта налогоплательщик может подать контролирующему органу возражения.

Принятое по результатам проверки решение (налоговое уведомление-решение) может быть обжаловано в административном порядке или в административном суде. Рекомендуем подавать жалобу (иск) в течение десяти календарных дней от даты решения.

С уважением,

Дружите с Cai & Lenard в Фейсбуке и в Твиттере:)

|

|

80

|

Просмотров: 4078, сегодня — 0

- 18:39 В НБУ говорят, что курсовые колебания не несут никакой угрозы

- 18:17 Блокнот с надписью «Buy Bitcoin» продали на аукционе за $1 млн

- 17:54 Активы «дочек» росбанков уже проданы на 5 млрд гривен — Минэкономики

- 17:41 Курс валют на вечер 25 апреля: доллар и евро на межбанке ушли вниз

- 17:15 Украина рассчитывает получить $38 миллиардов помощи в 2024 году

- 16:16 Парламент легализовал труд домашних работников

- 15:18 Банки повысили наличный курс доллара

- 14:47 Регулятор готовит ряд шагов по валютной либерализации в ближайшие недели

- 14:02 НБУ снизил учетную ставку до 13,5%

- 13:11 Рада провалила голосование за Пенсионную реформу

Комментарии