Василь Матій

Зарегистрирован:

15 апреля 2015

Последний раз был на сайте:

14 августа 2023 в 16:22

15 апреля 2015

Последний раз был на сайте:

14 августа 2023 в 16:22

Приватний інвестор, керуючий активами 1st Family Office, автор телеграм каналу @matiy_invest

- 4 мая 2020, 17:01

4 кроки до фінансової свободи

Для багатьох з нас думка про життя без щоденних турбот, про те, де і як заробити грошей на задоволення базових потреб і забаганок, здається фантастичною. Настільки фантастичною, що розповідь про мій шлях до фінансової свободи я міг би почати з фрази «Колись давно у далекій-далекій галактиці…»

Моєї історії точно не вистачить на сценарії для 11 повноцінних фільмів. Однак впевнений, що вона може бути не менш захопливою, ніж «Зоряні війни». Чому? Тому що головним її героєм, майстром-джедаєм разом зі мною може стати кожен з читачів. Для цього знадобиться лише декілька кроків. Не буду вводити в оману, стверджуючи, що зробити їх простіше простого. Проте точно можливо, що я відчув на власному досвіді. То ж вирушаймо?

Крок 1. Що таке мільйон та чи потрібен він мені?

Ви знаєте, скільки грошей треба саме вам для того, щоби почуватися (і справді бути) фінансово незалежним? 500 тисяч, 1 мільйон, 500 мільйонів чи, може, 1 мільярд доларів? Такі суми можуть здаватися недосяжними, та чи справдi треба настільки багато?

Першим кроком на шляху до вашої фінансової свободи стане розуміння, яка цифра на банківському рахунку дасть змогу одного чудового дня вийти з дверей офісу для того, щоби більше ніколи не зайти до них без бажання та натхнення.

Покликавши на допомогу математику, якою впевнено володіє учень четвертого класу, я спершу підрахував свої витрати на місяць. Далі отриману суму помножив на 150, скориставшись формулою, яка описана в книзі Бодо Шефера «Шлях до фінансової свободи».

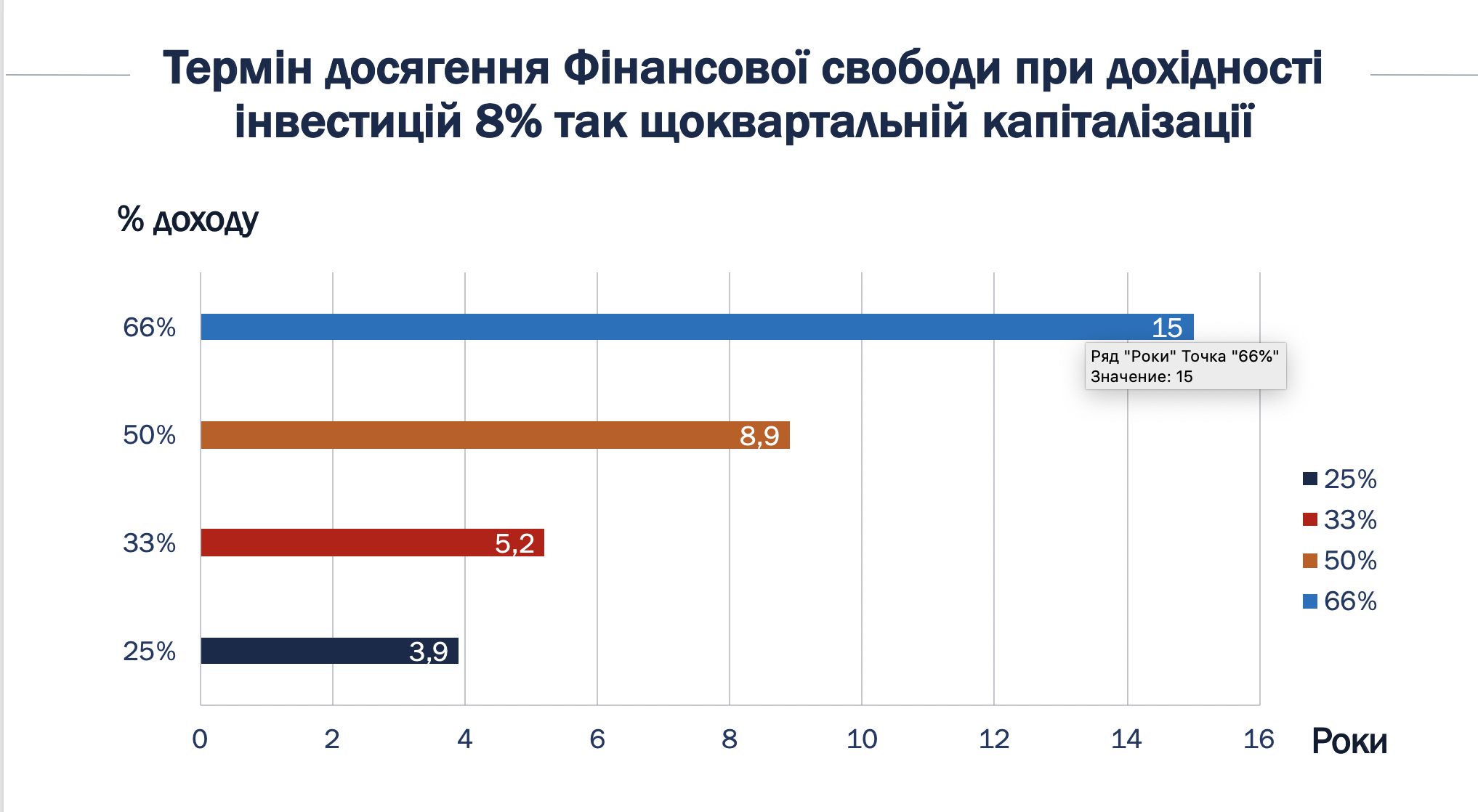

Нехитре рівняння дало мені заповітну цифру, яка знаменує фінансову свободу. Якщо отриману в результаті таких підрахунків кількість грошей проінвестувати з дохідністю 8-10 % річних, у місяць якраз матимете суму, необхідну для життя. Так, ви правильно почули, життя за рахунок пасивного прибутку, а не щоденного сидіння за комп’ютером в чотирьох стінах кабінету.

Знаєте, що виявилося після виконання описаних математичних вправ? «Цінник» фінансової свободи – це зовсім не семизначна цифра в американській валюті. Більше того, ця цифра досяжна у цьому житті (і навіть у першій його половині). I навіть до того, як я стану стареньким дідуганом, що бурчить про «наші часи, в які такого не було».

Натхненний, я склав стратегічний план завоювання фінансової свободи. Його базовими елементами стали такi речi: сума, яку я прагну накопичити, розмір поповнень щомісяця, пасивний дохід у вигляді відсотків річних, податки та термін виконання. Мій план зробив свою справу на всі сто, тому далі я впевнено ділюся з вами основними принципами, на яких він був побудований.

Крок 2. Як пов’язані доходи й армія?

Звичайно, гроші на «рахунку фінансової свободи» нізвідки не з’являться, їх треба, по-перше, заробляти, а по-друге – класти на цей рахунок. Почавши реалізовувати свій план, я одразу збагнув, що чим більше заробляю, тим більше можу відкладати, таким чином пришвидшуючи накопичення потрібної суми.

На жаль, універсального рецепта підвищення рівня доходів не існує, кожен сам обирає інгредієнти, відміряє їх потрібну кількість та додає до страви. Однак я радив би кожному, незалежно від виду діяльності, докладати максимум зусиль до розвитку одночасно професійних навичок та особистісних. Сукупність цих двох видів умінь формує нас як унікальну особистість, складає наш інтелектуальний капітал.

А чим вищим є інтелектуальний капітал, тим ліквіднішим він є та тим швидше перетворюється на реальні гроші.

Для стрімкого зростання інтелектуальних і грошових статків фахівці з особистісного розвитку радять записатися на службу в армію. Звичайно, не в буквальному сенсі, адже обов’язок віддавати будете не батьківщині, а своєму майбутньому. Нехай статутом вашої армії стане зосередженість на підвищенні власних доходів завдяки розвитку тих самих двох видiв навичок.

Так, доведеться відсікти інші сфери життя, обмежити себе у відпочинку на вихідних та у відпустках, розвагах – в усьому, що відволікає від досягнення цілі. За аналогією з військоводу службою, де солдати фактично відрізані від зовнішнього світу.

Проте казармені умови триватимуть лише два роки, адже, на думку бізнес-коучів, що пропонують такий підхід, цього періоду буде достатньо для прориву. Декілька років – і зможете видихнути, маючи кругленьку суму та гордість за те, що змогли.

Крок 3. «А я ничего не буду, я экономить буду»

Пам’ятаєте епізод із мультфільму «Троє з Простоквашино», де поштар Пєчкін запитує у головних героїв, які журнали вони будуть виписувати? Дядько Федір обирає «Мурзилку», пес Шарік – щось про полювання.А кіт Матроскін каже золоті слова для кожного, хто прагне фінансової свободи: «А я ничего не буду, я экономить буду» (допускаю, що він просто б читав журнали в бібліотеці).

Саме так, для досягнення фінансової свободи багато заробляти – ще далеко не все. Не менш важливим є вміння зберегти та не розтринькати зароблене. Тому беріть приклад з Матроскіна і намагайтеся якомога більше заощаджувати. А щоб допомогти вам у цій справі, пропоную декілька порад, які дадуть змогу прокачати навик бережливості.

По-перше, завжди пам’ятайте про правило легендарного Воррена Баффета: не намагайтеся відкладати гроші після того, як ви їх витратили. Відкладайте їх відразу ж. Завдяки цьому правилу ви зможете сформувати в себе корисну звичку, і вам стане набагато простіше відкладати потрібну суму щомісяця.

По-друге, пограйте в державу для самого себе – обкладайте емоційні покупки податком, який накопичуватимете в особистому бюджеті. На практиці це працює так. Припустимо, що вашою слабкістю є дороге якісне взуття. І щосезону ви купуєте декілька «зайвих» пар, що приносять купу насолоди, але шкодять довгостроковим фінансовим планам.

На майбутнє перед покупкою нового взуття 10−20 % його вартості доведеться перерахувати на депозит чи іншій фінансовий інструмент, де ви акумулюєте кошти.

По-третє, користуйтеся кешбеком, тобто можливістю повернути частину коштів за покупки, здійснені онлайн або в торгових мережах. Для банків гарна кешбек-програма – спосіб стимулювати клієнтів більше користуватися картками. Це вигідно і самому банку, і клієнту. Українські фінансові установи різними способами пропонують повертати від 1 до 7 % від ваших повсякденних витрат.

Як наслідок, за рік набігає чимала сума. Здійснюючи покупки онлайн, можна заощадити ще більше, повернувши собі частину маркетингової складової кінцевої вартості товару. Продавець виділяє кошти на рекламу для залучення клієнтів, а сума від цього передається посередникам, якими у цьому випадку є кешбек-сервіси. Вони залишають частину грошей собі, а решта якраз і повертається клієнтам за покупки.

Нарешті, спробуйте підрахувати, скільки часу вам знадобиться для досягнення фінансової свободи, якщо житимете, наприклад, на половину свого доходу, відкладаючи решту. А якщо на третину, інвестуючи 2/3 доходу?

Повірте, розуміння того, наскільки зростання суми заощаджень пришвидшує прихід того дня, коли ви спакуєте валізу і абсолютно вільною людиною поїдете ніжитися на сонечку десь на березі океану, слугує чудовою мотивацією перерахувати на «рахунок свободи» ще декілька заощаджених тисяч гривень.

Крок 4. Не депозитом єдиним

Акумулювати кошти на депозиті, отримуючи від банку відсотки, – це гарна стратегія, але точно не найшвидша і не найефективніша, враховуючи, що останнім часом відсоткові ставки постійно знижуються. Не варто також забувати про податки та інфляцію, які з’їдають ще шматок заробленого.

На щастя, існує безліч фінансових інструментів, які стануть в нагоді тому, хто має гроші та бажання їх вкласти для отримання пасивного доходу. До прикладу можу навести облігації внутрішніх державних позик (ОВДП). Дохідність ОВДП в середньому є вищою за дохідність депозитів в надійних банках – при відсутності податку на доходи фізичних осіб. Окрім цього, вся сума інвестиції в ОВДП гарантована державою. Непогано, правда?

Ще один хороший варіант – інвестувати в акції через індексні фонди. Портфель індексного фонду прив’язаний до індексу певної біржі, звідси і його назва. Найпопулярніші індекси в світі – S&P 500 та Доу Джонс.

Портфель індексного фонду має включати усі акції, що входять до індексу, у тих же пропорціях, що і в індексі. Відповідно, якщо індекс акцій зростає, то пропорційно зросте і фонд, а вкладники отримають свої прибутки. Історично середня дохідність такого фонду – близько 9,4 %.

Давньокитайський філософ Лао Цзи якось сказав: «Навіть шлях у тисячу лі починається з першого кроку». Тому візьміть листок паперу, ручку, калькулятор і підрахуйте ціну вашої фінансової свободи та почніть рух в її напрямку.

Василь Матій, сімейний фінансовий радник, партнер iPlan.ua, лектор KSE

|

|

30

|

Просмотров: 848, сегодня — 0

- 20:00 Главное за неделю: гривна обновила минимум, Еврокомиссия одобрила Ukraine Facility

- 19:06 Доход Ethereum может превысить $1 млрд в 2024 году

- 17:33 Курс валют на вечер 19 апреля: доллар и евро стремительно выросли на межбанке

- 16:35 НБУ поднял официальный курс доллара до нового максимума

- 11:27 Ралли биткоина и реструктуризация Tether: что нового на крипторынке

- 10:42 Курс валют на 19 апреля: доллар вырос до 40 гривен

- 08:01 Официальный курс: НБУ повысил курс доллара на 6 копеек

- 18.04.2024

- 19:22 С начала этого года гривна к доллару девальвировала на 3,1% — Данилишин

- 18:06 Доллар больше 40: Каким будет курс доллара в Украине. Будет ли еще рост и до каких пределов (видео)

- 17:43 Курс валют на вечер 18 апреля: евро на межбанке ушел вниз

Комментарии - 53

или до сих пор находитесь в процессе достижения?

А ведь всё достаточно просто и банально — сколько лет надо трудиться не подымая головы для достижения финансовой независимости, если честно работать и платить НДФЛ со всех доходов?

Срок в 10 лет маловероятен.

Срок в 15 лет более вероятен.

Срок 20 лет самый разумный.

Итак, после окончания ВУЗа начинаем пахать на свою финансовую независимость.

А тут бац и повестка из военкомата — мол пришла пора отдавать долг — или делись деньгами или делись годами своей жизни.

Ну отдали (потеряли годик, полтора или два), вернулись на гражданку и продолжили ковать бабло.

21 + 2 + 20 = 43 и вот вы финансово свободный человек.

Оглянулись по сторонам — в 45 лет у вас ни семьи ни детей — только деньги и активы.

На ходу перестроиться и начать делать что хочешь, а не продолжать заниматься тем же, что ты делал все двадцать лет подряд — будет очень сложно или практически невозможно — а значит просто берёшь и повышаешь уровень, к которому стремишься и дальше всё продолжается ещё лет десять а то и все двадцать…

Ну а что дальше — а дальше флаг в руки и с песней по жизни…

столько текста

можно вообще не работать и жить на подачках

это ж все ваш выбор

Фінансової свободи можна досягти і за 62 місяці. Потрібно просто навчитись заробляти та витрачати не більше третини від свого

доходу. І для молодої людини без сім'ї це цілком реально. Кажу з власного досвіду IT-підприємець

Ведь для ИТ надо иметь какой-то уровень знаний и явно не школьный.

И что произошло через 62 месяца (5 лет и 2 месяца) — перестали работать в ИТ и стали жить на рентные и процентные доходы?

Или появиться возможность завести семью?

«Дохідність ОВДП в середньому є вищою за дохідність депозитів».....«Історично середня дохідність такого фонду – близько 9,4 %.» - тікайте від будь-яких заяв, де є «в середньому»

Коментувати решту тексту не бачу сенсу.

Насправді, для фінансової свободи треба не так і багато, особливо в Україні, де вартість життя є низькою, а відсотки на інвестиції (навіть із поправкою на ризик) високими.

Найтяжчє привчати себе завжди відкладати гроші - мені допомогало те, що знав, що кожна 1000 грн. яку не витратив, буде приносити мені 10 грн. на місяць - і це НАЗАВЖДИ. Дуже сильний стимул.

10 грн/міс від інвестиції в 1000 грн прошу не враховувати

Це нерухомість під аренду та перепродаж, займи персональні та у бізнес, інвестиції за кордон та ін.

Не обов'язково 100% довіряти цим людям - вони дають інформацію, а ви робите власний дью діліженс та приймаєте рішення. В Україні вистачає дохідних та досить надійних напрямків інвестування, головне не забувати про діверсифікацію.

І так, 12% річних це те, що заробляється в Україні у середньому у доларах напротязі багатьох років з діверсифікованого низькоризикового портфелю.

Нерухомість, як на мене, досить ризикована в наш час інвестиція. Звісно, є різні види нерухомості і в кожному випадку потрібно окремо аналізувати.

— це Ваша теорія чи Ваша практика?

Сожете навести приклади, де Ви особисто отримуєте ~12% річних?

З кінця минулого сторіччя в мене були депозити в банках під вищий відсоток, але пару років тому стало невигідне таке інвестування. Доречі, депозити дуже добре відпрацювали у кризу після 2014 року, без втрат взагалі - завдяки ФГВФО.

Депозити та ОВДП — це ризик втратити через девальвацію.

Ви до речі в 2014-2015 роках багато втратили?

Займи я так розумію теж в гривнях. Тут крім ризику девальвації є ризик неповернення.

Все це не можна назвати «пасивним та надійним інвестуванням НАЗАВЖДИ».

Практика показує, що «надійно, довго та незаморочливо» — це доходність 2-4%. Щоб було вище, потрібно бути активним інвестором, що вже можна прирівняти до роботи.

Я тримаю частину портфелю у гривні для того, щоб хеджувати ризик ревальвації гривні до доллара - і це добре спрацювало минулого року, коли гривня зростала.

Займи є у гривні (для валютного хеджу та щоб покривати гривневі видатки), але більшість у доларах. Коли портфель діверсифікований по валютах, ризик девальвації дуже низький, бо його компенсують підвищені відсотки по більш ризикованій валюті (гривні).

Ризик неповернення є, але для того і є диверсіфікація, дью діліженс та особисті зв'язки. З урахуванням того, що витрачаю на цей процес декілька годин на місяць, можна вважати цілком пасивним заробітком.

Активним заробітком кредитування було багато років тому, ще до війни, коли, наприклад, масово видавав незабезпечені високоризикові кредити на біржі webmoney. Ото був справжній драйв та праця. Але потім ліквідність там стала надто малою для мого особистого ризик-профайлу та довелося йти у реальний сектор.

1. «я тримаю частину портфелю у гривні, щоб хеджувати ризик ревальвації гривні до доллара.....» Якщо ви отримуєте кошти в гривні, то ревальвація гривні до доллара буде для вас не ризиком (який ви чомусь хеджуєте), а навпаки - на вашу користь, бо на умовні 10 000 грн ви отримаєте 400 долл при курсі 25 (в порівнянні з 370 долл при курсі 27)

2. «Займи є у гривні (для валютного хеджу та щоб покривати гривневі видатки), але більшість у доларах» - як займи у грн працюють для валютного хеджу?

3. «Коли портфель діверсифікований по валютах, ризик девальвації дуже низький, бо його компенсують підвищені відсотки по більш ризикованій валюті (гривні)»

Ризик девальвації чого?

Після цих подій я перестав вважати гривневі депозити пасивною прибутковою інвестицією.

Повернуся до Вашої фрази:

«12% річних це те, що заробляється в Україні у середньому у доларах напротязі багатьох років з діверсифікованого низькоризикового портфелю»

— я ставлю її під сумнів, якщо тут мається на увазі «пасивно».

В нашій країні можна заробляти на інвестиціях двозначні відсотки, але це ризиковано і потребує активної уваги.

2. Дивись п. 1

3. Девальвації грн.

Давайте розберемо наступний приклад.

09/05 маємо 100 тис грн, курс дол/грн = 27. Вирішив створити портфель з дол та грн, розподіливши кошти наступним чином:

А. 60 000 грн (60 % портфелю) - купив долари по 27, отримав 2 222 дол

Б. 40 000 грн (40 % портфелю) - тримаю у гривні

Більша частина переведена в долари з розрахунком на те, що долар виросте проти гривні.

Тепер беремо варіант з ревальвацією гривні:

1. курс дол/грн = 25.

Доларова частка портфелю «схудне» на 4 450 грн (2 222 долл * 25 = 55 550 грн, при інвестованих 60 000 грн). Гривнева частка (40 000 грн), якщо конвертувати у долари по 25, дасть 1 600 долл. А+ Б = 2 222 долл + 1 600 долл = 3 822 долл. Так, ця сума буде більшою за 3 704 долл (якщо всю початкову сумму 100 тис грн перевести у долари по 27). Але ж портфель складається з двох валют і зростання гривневої частки у доларовому виразі відбувається, як кажуть, чисто на папері. По факту ви все одно втрачаєте 4 450 грн. Збиток можна зменшити, якщо з самого початку розподілення портфелю надати перевагу саме гривні. Але ж ніхто не знає, яким саме буде курс. Якщо я знаю, що через місяць гривня зросте до доллара, то я не буду купувати долар сьогодні, і навпаки. Портфель створюється на власних очікуванях інвестора. По факту ви завжди маєте або збиток, або прибуток. «Паперовий» прибуток/збиток до уваги не беремо, лише фактичний, лише кінцевий результат.

Тут есть его блог, можно посмотреть ''перлы''.

— по-перше 12% річних пасивно і НАЗАВЖДИ — це іллюзія.

А по-друге, нерідко буває, шо речі, які коштують 1000 грн для студента в 10 чи 100 раз цінніші, ніж ці самі речі в зрілому віці. І з такої точки зору вигідніше витрачати зараз, ніж відкладати.

Бедные студенты должны работать на трёх работах, откладывать бабло на пенсию и зубрить лекции - и больше ни-ни.

Никаких девушек, дружеских компаний, студенческих дискотек и пирушек на природе - работать, работать и ещё раз работать, пока не купили машину, квартиру и стали зарабатывать по несколько тысяч баксов в месяц.

Работать не поднимая головы и откладывать на безбедное существование в старости...

Ну а когда достигнете финансовой независимости - тут сразу и старость напомнит о своём приходе.

У вас будет много денег, но девушкам вы будете не интересны даже своими деньгами.

Чтобы ваши деньги и вас полюбила какая-нибудь молодая красавица - нужно очень много денег. И не факт, что у родившихся от такой любовной связи детей тест на отцовство подтвердит генетическую связь с вами.

Зручна позиція, щоб нескінченно сперечатися.

Если принять тезис, что надо жить полноценной жизнью и одновременно откладывать на финансовую независимость,

то часть денег вы потратите на свадьбу,

а остальные на свадебное путешествие.

Затем станет вопрос отдельного проживания от родителей - а значит всё ранее накопленное сливаете в ипотеку.

Через годик-другой часть денег потратите на новорождённого ребёнка и уход за ним, затем начнёте платить за садики, кружки, самые дорогие лицеи - на своего ребёнка денег не жалко.

А потом окажется, что в партии презервативов был брак и вот уже жена рожает второго...

Значит откладывать будет ещё сложнее.

После окончания школы не всем везёт поступить на бюджет, а за контракт надо платить. А если платить за два контракта - это в два раза больше.

Затем ваше чадо приводит за руку чудо и говорят - хотим жить вместе, но отдельно от предков.

Вы достаёте заначку и покупаете старшему квартиру.

А тут и младший на подхвате - заначка похудела на ещё одну квартиру.

А лично мне ещё веселей - три с половиной квартиры уже куплены а один ребёнок всё ещё на съемной.

В результате такой финансовой независимости - этой весной я перешёл на салаты из крапивы. :-)

«Интересная логика — Вы сами все создаете»

Это тема об инвестировании и о финансовой свободе…

Автор предложил своё видение инвестиций в безбедное существование в будущем.

Я озвучиваю свой вариант по инвестированию в будущее.

И ещё не известно — чей из вариантов принесёт большую отдачу и не только в материальном плане…

Кстати, самому создавать своё будущее не надеясь на государство, потусторонние силы или посторонних вам людей — ничего экстраординарного или подлежащего обязательному осуждения я не вижу.

«а дети на все готовое — и квартиру им купи и платную учебу.»

Обычно дети, которые только учатся в школе не могут ещё самостоятельно зарабатывать на своё обучение и содержание, поэтому по действующему законодательству это обязанность родителей. Когда дети заканчивают школу и решают поступить в ВУЗ — они конечно могут и найти работу и пойти работать, но только на самые низкооплачиваемые вакансии — ведь ни опыта работы ни специального образования у них нет.

И поэтому перед семьёй всегда стоит выбор:

— либо ребёнок идёт учиться в ВУЗ и родители продолжают его содержать

— либо ребёнок идёт работать и сам себя содержать а учиться — или вечернее или заочное образование

Кстати, некоторое родители помогают своим детям даже когда они вполне взрослые и самостоятельные.

Например, народный депутат от партии «Слуга Народа», заместитель главы бюджетного комитета ВРУ Александр Трухин задекларировал подарок от родителей наличными гривнами в сумме 22 миллиона гривен и ещё 100 земельных участков в полтавской области.

Ребёнок стал депутатом ВРУ и мама с папой подарили ему по 11 млн гривен каждый — а почему бы и нет, всё-таки родной сын.

Каждая семья заботиться о своих детях — как может.

«Зручна позиція,»

Мне больше нравиться общение в виде диалога - вопросов и ответов,

а не моих монологов, но на первый и единственный вопрос автор блога посчитал невозможным ответить сразу и без подготовки.

Предполагаю, что теория автора не подкреплена конкретной практикой и личным примером, очень расплывчата и плохо формализована. Косвенным подтверждением реально отсутствующей финансовой независимости автора является его перечень регалий и мест работы, цитирую «сімейний фінансовий радник, партнер iPlan.ua, співзасновник бізнес-спільноти BOARD, лектор KSE» - это значит, что человек пашет не поднимая головы целыми сутками и уже не один год.

Ну а всем, кто пожелает воспользоваться его теорией на практике - он прочтёт платный курс лекций...

Набрав в гугле текст «Как стать миллионером. 10 книг о мотивации, лидерстве и успешном мышлении» можно узнать много интересного.

Единственный недостаток - все стать миллионерами не смогут никогда...

Але ж через 20 років, наприклад, це буде зовсім не 1000 грн., - вона зросте на відсоткову ставку. Якщо це буде 1% на місяць, умовна 1000 грн. через 20 років перетвориться на 10 982 грн. (можна порахувати через калькулятор складного проценту, наприклад https://wpcalc.com/slozhnyj-procent/ )

І тут вже можливо, що ці гроші будуть більш цінніші у зрілому віці, ніж студенту.

Тому знак рівності тут ставити некоректно.

І не факт, що ці 10 982 будуть ціннішими в 40 років за 1000 в 20 років. Особливо, якщо в 40 років заробляєш ці 10 982 набагато швидше, ніж 1000 в 20 років

© Анри Этьен, «Sijeunesse savait, si vieillesse pouvait»

но почему-то разным смыслом...

1. «Так выпьем же за то, чтоб наши желания совпадали с нашими возможностями».

2 . «Так выпьем же за то, чтоб наши возможности совпадали с нашими желаниями».

Я на распутье...

«12% річних пасивно і НАЗАВЖДИ — це іллюзія.»

Сам не пользовался таким вариантом, но знакомые говорят, что до 2014 года

теневой бизнес без проблем брал наличную валюту в кредит под 1% в месяц.

Такой метод кредитования одно время был популярен на рынке 7-й километр в Одессе.

Для ИТ-специалистов нужно только желание работать — биржа программистов предлагает массу разноплановых задач с разным уровнем оплаты на любой вкус и уровень профессионализма.

Например, одна знакомая моих предков кроме программирования на языке Кобол на ЕС ЭВМ ничего не умела, но смогла найти высокооплачиваемую работу в одной израильской фирме, которой было дешевле сдать на металлолом древнюю IBM 360 а весь софт в том числе и прикладной на Коболе загнать в виртуальную машину и нанять пару старпёров ещё что-то помнящих для его сопровождения, продолжая эксплуатировать программный комплекс по решению своих специфических задач на современной технической базе.

Лично у меня кредитный лимит и в Монобанке и в Приватбанке одинаков и составляет по 50 тысяч.

Какой кредитный лимит у других клиентов этих банков — это не моя проблема…

Хіба Ви не в курсі, що некоректно по одному окремому кейсу робити узагальнюючий висновок?

Украинская действительность слагается из всего многообразия индивидуальных историй каждого украинца…

Например, в 2019 году в Украине насчитывалось

338 513 многодетных семей.

Так что я не такой уже и уникальный

по меркам украинской действительности.

Возможно на весь форум Минфина я один такой не правильный, или как пишут мои «почитатели» — «больной на всю голову», что в качестве примеров привожу чаще всего реальные истории из своей жизни,

но ведь форум Минфина — это не вся Украина.

Из общеизвестных примеров многодетных семей

приведу всего пару фамилий:

— Виктор Ющенко — пять детей от двух женщин

— Пётр Порошенко — четыре ребёнка от единственной женщины

Писать о том, что они ничего не добились в своей жизни

было бы опрометчивым.

Например, я поставил своей целью помогать своим детям в надежде, что когда мне будет нужна помощь — они мне не откажут.

Вы можете ставить перед собой иные цели — и я не планирую их оспаривать, но не вижу смысла выслушивать критику о том, что мои жизненные принципы кому-то из читателей не нравятся — это мои принципы и я не собираюсь их навязывать остальным, но я в праве их озвучить — а следовать им или нет — это индивидуальное дело каждого…

«Так что я не такой уже и уникальный»

— ось тут замість пустої балаканини логічно було б привести статистику, який відсоток нових клієнтів Привату одразу отримує 50 тис. грн кредитного ліміту.

«логічно було б привести статистику, який відсоток нових клієнтів Привату одразу отримує 50 тис. грн кредитного ліміту.»

Дискуссия и диалог подразумевает обмен мнениями и информацией, а пока только я один предоставляю все цифры, начиная от количества многодетных семей в Украине и заканчивая личной информацией о кредитных лимитах по своим картам.

Было бы неплохо, что бы и вы озвучили свои цифры по своим кредитным картам для продолжения двустороннего обмена информацией.

Да и автор блога мог бы ответить на самый первый мой вопрос о достижении им финансовой независимости.

Если вы считаете логичным привести какую либо статистику - ну так пусть автор блога озвучит статистику о сроках достижения финансовой независимости и уровне сумм этой финансовой независимости, чтобы был предметный разговор, а не набор штампов и лозунгов.

Или всем, кому не лень, можно кидать лозунги в массы и только я обязан каждое своё высказывание подтверждать цифрами...

— який толк від Ваших цифр, якщо вони не відповідають на обговорюване питання?

Я особисто не знаю який середній кредитний ліміт на картах для нових клієнтів банків.

Я лише вказав, що Ваші аргументи «Лично у меня кредитный лимит 50 тысяч» та «в Украине насчитывалось 338 513 многодетных семей» ніяк не підтверджують, що це повсюдна «українська дійсність».

Я подумал, что лучше просто перестать спорить.

Вы подвергаете все мои аргументы критике - нет проблем, стройте свои планы и делайте свои выводы исключительно на основании своей аргументации.

Мне от этого будет ни холодно ни жарко.

А если вернуться к теме финансовой свободы, то автор мог бы публично озвучить формулу, в которую можно было бы подставить месячную сумму средств, которые инвестируются в проект, среднегодовой процент доходности активов, возможно с понижающим коэффициентом и число месяцев (лет).

На выходе эта формула должна была бы выдать сумму активов и ежемесячный доход (до налогообложения) через указанное количество месяцев (лет) и каждый сам для себя мог бы подставлять оптимальные только для него параметры, например, изменяя размер ежемесячных отчислений на инвестиции либо указывая срок планируемого достижения уровня активов а возможно и размер активов, которые он хотел бы достичь за определённое время.

Но оказывается, что кроме бла-бла-бла на общие темы

эксперты тематики финансовой свободы так и не смогли вывести простой формулы с параметрической зависимостью уровня финансовой свободы от месячной суммы инвестиций и собственно времени в месяцах или годах участия в таком проекте...

А жаль...

ніякий банк в здоровому глузді не видасть невідомоу клієнту кредитний ліміт 50000, тому що це може бути, наприклад, підставна особа яка піде й зніме всі ці гроші з банкомату і зникне.

можливість збільшити кредитний ліміт буде якщо клієнт покаже свою платоспропожність рухом коштів по його рахунку, або документами які посвідчують рівень його доходів чи володіння майном. Якщо ж він мав проблеми з поверненням кредитів раніш або рівень його доходів не дозволяє йому повернути таку суму за розумний відрізок часу то навіть мріяти про кредитний ліміт в 50 000 йому не можна

«ніякий банк в здоровому глузді»

Предлагаю не брать на себя ответственность за работу всех украинских банков — ведь вы ещё не глава НБУ и ваша фамилия не Смолий…

Лично мне и Приват и Моно выдали кредитки и установили кредитный лимит в 50 тысяч по оригиналу паспорта и справки с кодом ИНН и при указании в графе место работы — «безработный».

Возможно они изучали мою кредитную историю или просто знакомы со мной по совместной работе — но против фактов не попрёшь.

А чем они аргументировали свои решения — меня это обходит стороной…

При оформлении кредитки ПУМБа проверили кредитную историю и затем спросили сколько хочу — ответил «сколько не жалко» — дали всего 10 тысяч, ну так я вообще ничего не просил.

У меня есть свои недостатки или «бзики» — я ни в одной анкете ни одного банка не указываю своё место работы и должность — большинство банков от этого звереет и отказывает в предоставлении банковских услуг.

А вот Приват, Моно и ПУМБ не отказали и пока не жалуются…

Альфа по по старым реквизитам, взятым из архива Укрсоцбанка тоже долго доставала со своими предложениями и даже домой прислала конверт с БПК. Мне Альфа не нравиться и поэтому конверт даже не распечатывал.

смолій як і нбу відношення до оцінки ризиків операцій банками не має, до чого це тут ?

«смолій як і нбу відношення до оцінки ризиків операцій банками не має, до чого це тут ?»

Это к тому, что в каждом банке своя методика принятия решения и поэтому не надо писать ««ніякий банк в здоровому глузді»» если не владеете реальной ситуацией по всем без исключения украинским банкам.

Например, Форвард банк после введения паспортных ID-карт в 2016 году ещё минимум год а то и больше отказывал клиентам с паспортными ID-картами в оформлении кредитных карт под предлогом технических ограничений в их ОДБ.

Например, банк Аваль в тот же период времени отказал мне, как физлицу в выдаче даже дебетовой карты исключительно на основании анкетных данных - я предоставил только паспорт, код и свой номер мобильного и устно сообщил о наличии универсальной кредитки Приватбанка.

Получил ответ, что как клиент я им не интересен.

На редкость дурацкая книга.

Именно в форме подачи материал.

К чему эти убогие притчи, эта попытка натянуть сюжет о жизни в Вавилонском царстве на реалии США конца 19 века?

Которыми разбавлено 4 идеи:

1) Больше зарабатывать.

2) Меньше тратить на ерунду.

3) Часть откладывать.

4) Отложенное инвестировать.

Впрочем, это далеко не худший вариант, некоторые умельцы эти рассуждения на целую книгу растягивают.

Насчет ''инвестировать в ОВГЗ'', сейчас интересное - только на вторичке.

Трудно представить себе человека, который в здравом уме купит свежие 9% облигации.

Про ''растущие на 10% в год'' © американские ETFы, пузырь чуть сдулся, его снова накачивают.

Хотя есть разговоры о новой стагфляции, как в 1980х.

И что тогда будет с ETFами?

Ну правда, о таком стоит не забывать.

описан не в скучной монографии,

а в американском художественном фильме

1994 It Could Happen to You (Счастливый Случай)

в главных ролях снимались

Бриджит Фонда и Николас Кейдж.