Любомир Остапів

Сімейний Бюджет

Зарегистрирован:

25 марта 2017

Последний раз был на сайте:

14 октября 2022 в 16:00

25 марта 2017

Последний раз был на сайте:

14 октября 2022 в 16:00

Любомир Остапів

— Сімейний Бюджет

допомагаю українцям приймати розумні фінансові рішення завдяки соціальному проекту Сімейний Бюджет

- 24 сентября 2018, 9:51

Как планировать инвестиции на всю финансовую жизнь. Или вначале планируем, потом инвестируем.

Цель без плана — это просто мечта.

Антуан де Сент-Экзюпери

Антуан де Сент-Экзюпери

Многие из нас сталкивались с вопросом «куда вложить деньги». Для того чтобы ответить на него, давайте подумаем зачем мы вообще инвестируем? Часто складывается впечатление, что инвестиции делаются ради самих инвестиций. Но разве вложения в ценные бумаги, депозиты, недвижимость, золото, криптовалюту и есть настоящая цель? Или все-таки это инструмент, а на самом деле важно:

- хорошее образование для наших детей;

- достойный уровень жизни после окончания трудовой деятельности;

- финансовая свобода.

Мы не уверены сможем ли все профинансировать только из текущих доходов от профессиональной деятельности. Мы не знаем какие у нас будут доходы, когда дети пойдут в школу или вуз. Не говоря уже о пенсии, во время которой мы не планируем работать.

Инвестиции — это тот резерв, который обеспечит задуманное. Таким образом, инвестиции не цель, а средство достижения результата. Результат — это реализация финансовых целей.

КАК ПЛАНИРОАТЬ ИНВЕСТИЦИИ: А ЗАЧЕМ?

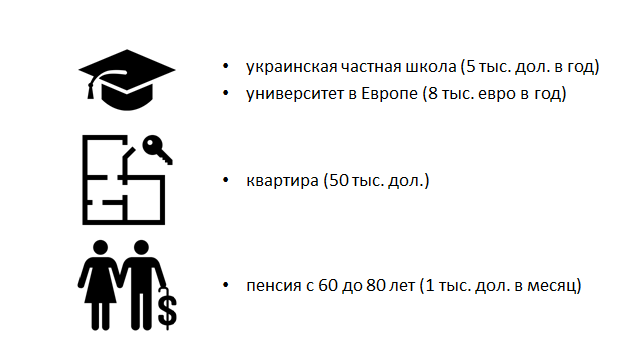

Давайте рассмотрим двух гипотетических инвесторов. Им по 30 лет. Оба женаты. Только что родился ребенок. Они одинаково зарабатывают и инвестируют одинаковую сумму 700 долларов в месяц. Оба не планируют, а просто инвестируют. Основной алгоритм — вкладываем, а что из этого получится и что сможем профинансировать, посмотрим.

Отличие между ними — в отношении к риску. Один вообще не склонен к риску и вкладывает исключительно в консервативные инвестиционные инструменты. Второй склонен к риску и вкладывает исключительно в высокорискованные проекты.

У них нет четкого плана, но оба хотят:

- отдать детей в украинскую частную школу (5 тыс. дол. в год в течении 12 лет),

- отправить в университет в Европу (8 тыс. евро в год в течении 6 лет),

- купить ребенку квартиру после окончания вуза (50 тыс. дол.) и

- иметь пенсию с 60 до 80 лет 1000 долларов в месяц.

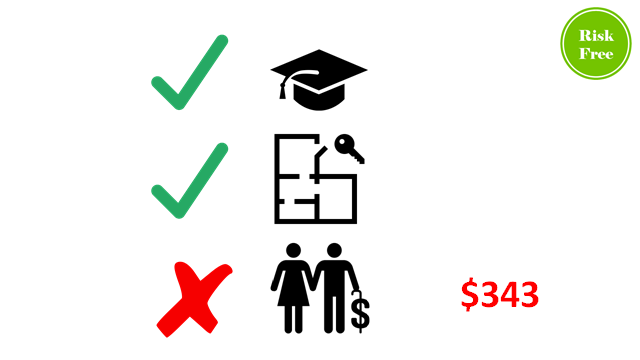

Начнем с консервативного инвестора.

Предположим он вкладывает ежемесячно 700 долларов в государственные облигации США. Это наиболее низкорисковый инвестиционный инструмент в мире. Доходность сейчас по данным инструментам доходит до 3% годовых и даже чуть превышает для 30-ти летних облигаций. Но для надежности в расчетах используется усредненная ожидаемая доходность 2,5% годовых.

Фактически такой портфель дает доходность на уровне валютной инфляции и позволяет сохранить стоимость денег, но не заработать что-то сверх того. Посмотрим результаты такого инвестирования для первого инвестора.

И образование, и недвижимость будут профинансированы в полном объеме. Однако сформированный облигационный портфель, сможет обеспечить пенсию в размере только 343 доллара в месяц, что значительно меньше ожидаемых 1000 долларов в месяц. Если же из получившегося пенсионного портфеля брать 1000 долларов в месяц деньги закончится через 6-7 лет вместо ожидаемых 20 лет.

Самое печальное, что при отсутствии планирования ситуация с пенсионным портфелем станет понятна только при приближении или наступлении пенсии и изменить что-то будет уже невозможно. Наличие плана позволила бы сместить акценты и постараться добиться желаемого даже при таких начальных условиях. Например, можно было бы полностью или частично отказаться от недвижимости в пользу пенсии. Или целевой портфель по недвижимости инвестировать в более рискованные инструменты. Или увеличить сумму ежемесячных инвестиций. Или даже отодвинуть срок выхода на пенсию. Вариантов много и только план даст возможность найти оптимальный.

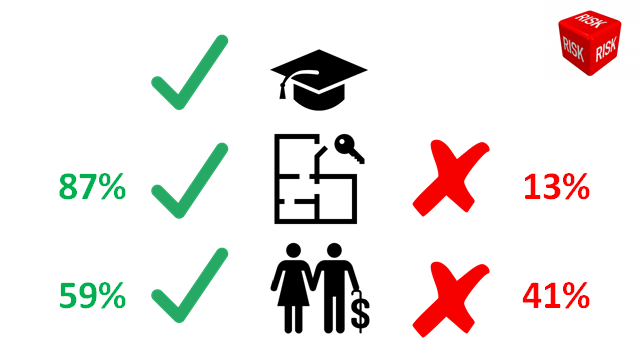

Теперь рисковый инвестор.

Он склонен к риску и вкладывает в рискованные проекты. Было сложно найти подходящий инструмент, который бы имел историю и в перспективе показал, что такое высокий риск. Я остановился на американском фонде (ETF), который вкладывает в компании, занимающиеся полупроводниками (тикер USD). Среднегодовая доходность за последние 10 лет 18,99% годовых, что согласитесь неплохо для доходности в долларе. Риск для этого фонда это так называемая волатильность или стандартное отклонение и равен он 45,19%. Доходность и риск – это как две стороны медали, не могут друг без друга. Если выше доходность значит выше риск. Похожие цифры можно применить и для вложений в бизнес в Украине.

Теперь используя эти два показателя посмотрим, что будет с финансами и целями второго инвестора. В расчетах использовался так называемый метод Монте Карло, который моделирует будущее поведение инвестиционного портфеля используя доходность и волатильность (в расчетах было проведено 500 итераций). Результат — это вероятности того или иного исхода. Посмотрим что получилось.

Образование профинансировано. Недвижимость в 13% случаев или не удалось купить или стоимость квартиры ниже ожидаемой. В 59% случаев удалось добиться пенсии в 1000 долларов в месяц или выше. Однако в 41% пенсия будет меньше. Здесь остановимся подробнее.

Начнем с хорошего. Вот из-за чего инвесторы идут на риск. Из 59% случаев когда пенсия выше 1 000 долларов в месяц:

- в 31% всех случаев пенсия выше 5 000 долларов, а

- в 21% всех случаев пенсия выше 10 000 долларов в месяц, то есть более чем в 10 раз больше ожидаемой.

Плата за риск — высокая доходность и как результат высокая пенсия, но можно ли идти на такой риск, когда речь идет о собственной старости?

А теперь плохие новости. В 25% случаев пенсия меньше чем у первого консервативного инвестора, то есть меньше 343 долларов в месяц. Четверть всех результатов хуже чем при инвестировании в низкодоходные инструменты. А в 11% случаев пенсия меньше 100 долларов!

Вот чем чреваты высокорисковые инвестиции для важных целей. Риск нужно использовать разумно, и только планирование может показать где можно использовать чрезмерный риск, а где это делать не желательно.

КАК ПЛАНИРОВАТЬ ИНВЕСТИЦИИ ПРАВИЛЬНО

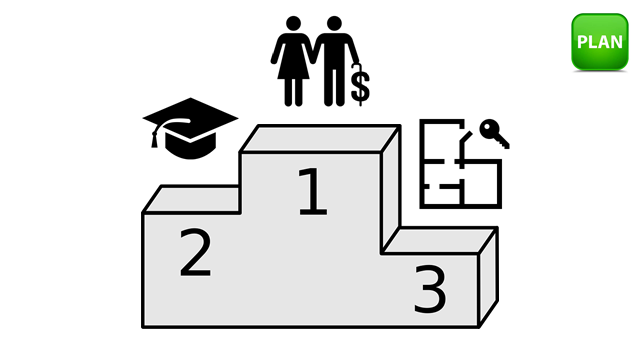

Теперь рассмотрим третьего инвестора, который решил, что будет планировать. Те же 30 лет, семья, только что родился ребенок. Зарабатывает также как предыдущие инвесторы и намерен инвестировать тоже 700 долларов в месяц.

Предположим, что у него сбалансированное отношение к риску и будем в расчетах формировать ему портфели из инструментов с ожидаемой доходностью 2,5%, 5,0% и 7,5% годовых:

- 2,5% это те же американские государственные облигации;

- 5,0% это украинские валютные овгз, украинская инвестиционная недвижимость, иностранные фонды с преобладанием облигаций;

- 7,5% это иностранные фонды с преобладанием акций.

Цели те же самые, как и у предыдущих инвесторов. Однако в процессе планирования необходимо определить приоритеты для целей. Приоритет показывает насколько данная цель важна для инвестора по сравнению с другими целями. Приоритет играет роль при формировании целевых инвестиционных портфелей. Высокоприоритетные цели нуждаются в более консервативном подходе. Под цели с низким приоритетом можно полностью или частично формировать портфели с высоким риском. Как правило.

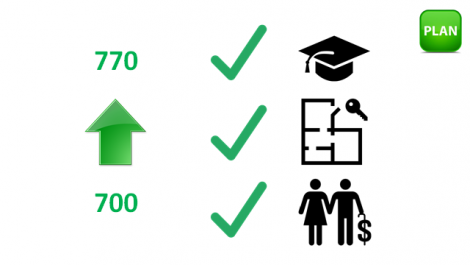

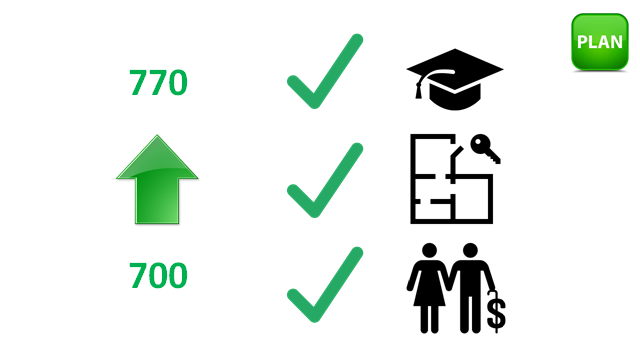

В данном случае пенсия для инвестора имеет высокий приоритет, образование средний приоритет, квартира низкий приоритет. Посмотрим на результаты.

Расчеты показали, что достаточно увеличить ежемесячные инвестиции на 10 процентов с 700 до 770 долларов, чтобы все цели были достигнуты. Таким образом, планирование помогло инвестору:

- определить оптимальный размер регулярных инвестиций для реализации всех целей;

- оптимально распределить инвестиционные активы (портфели) в зависимости от целей, приоритетов и отношению к риску.

Безусловно нужно отметить, что все сделанные расчеты по всем трем инвесторам – это определенные предположения и прогнозы. Жизнь будет вносить свои коррективы. Но планирование это динамичный процесс, который отслеживает движение к целям и учитывает происходящие изменения, как в ваших финансах, так и вокруг.

КАК ПЛАНИРОВАТЬ ИНВЕСТИЦИИ: КАПИТАЛ

Планирование — это не только финансовые цели и инвестиции. Это значительно более многогранный процесс, чем кажется на первый взгляд.

Далее представлен популярный вариант баланса частного лица или семьи. В активах представлены инвестиции и используемые активы (недвижимость и тд). В пассивах представлены только кредиты. Таким образом, чистый капитал при отсутствии кредитов представляет собой все активы инвестора. Это упрощенный подход, не учитывает перспективу и создает иллюзию, что все прекрасно.

Финансовые цели, о которых уже шла речь, это по сути и есть финансовые обязательства. Перед собой, перед семьей, перед детьми. Их необходимо будет профинансировать. Поэтому в пассивах наряду с кредитами должны присутствовать и финансовые цели.

Для того чтобы рассчитать текущую стоимость финансовых целей необходимо учесть стоимость денег (ожидаемую инфляцию). Так как частная школа сейчас и через пять лет это разные стоимости. А потом необходимо продисконтировать будущие расходы на ставки ожидаемой доходности по инвестиционным портфелям, которые вы будете формировать под эти цели. Фактически вы получите текущую стоимость вашего жизненного сценария. Но если мы учитываем будущие расходы, то необходимо учитывать и будущие доходы. Иначе получится дисбаланс.

Human capital это как раз и есть стоимость будущих доходов. Это важный, но сложный в оценке нематериальный актив. Он получается методом дисконтирования будущих доходов от профессиональной деятельности. Для того чтобы его рассчитать нужно сделать предположение о будущих доходах.

Например, если вы зарабатываете в месяц 3 тысячи долларов, вам 30 лет и вы планируете выйти на пенсию в 60 лет, то стоимость вашего Human capital будет 443 тысячи долларов при 10% ставке дисконтирования и ожидаемом росте дохода на ставку инфляции.

Всем известна фраза, что лучшая инвестиция это вкладывать в себя. Звучит абстрактно, но как раз расчет Human capital показывает, что это действительно так. Вкладывая время и деньги в себя, в образование, в самообразование, в повышение квалификации мы повышаем размер будущих доходов, а значит и стоимость Human capital. А увеличив стоимость Human capital мы можем увеличить размер или количество финансовых целей, то есть улучшить будущее.

Если в обычных инвестициях найти инструмент с высокой потенциальной доходностью это значит пойти на высокий риск, то вложения в себя имеет значительно меньшие риски, а потенциал доходности огромен. Увеличить в несколько раз стоимость human capital вкладывая в себя вполне реально. Это пожалуй действительно лучшая инвестиция.

Human capital вместе с инвестиционными активами являются финансовым ресурсом, который реализует текущие и будущие финансовые цели (жизненный сценарий). Основной задачей планирования является поиск баланса между финансовыми ресурсами с одной стороны и будущими целями и текущим образом жизни с другой.

КАК ПЛАНИРОВАТЬ ИНВЕСТИЦИИ: УПРАВЛЕНИЕ РИСКАМИ

Это одна из основных задач планирования. Баланс семьи, который был показан ранее удобен для понимания рисков, которые нас окружают и методов управления ими.

Используемые активы.

Основные риски: пожар, стихия, противоправные действия третьих лиц, конфискация.

Возможные последствия: уменьшение стоимости или потеря активов, непредвиденные расходы.

Инструменты управления рисками: страхование имущества, страхование ответственности, защита активов.

С одной стороны это дополнительные расходы, но с другой стороны это попытка избежать значительно больших расходов в будущем, в случае негативных событий.

Инвестиционные активы.

Основные риски: инфляционные, валютные, кредитные, рыночные, риск ликвидности.

Возможные последствия: уменьшение стоимости или потеря активов.

Инструменты управления рисками: диверсификация, распределение активов между классами, хеджирование.

Human capital.

Основные риски: потеря работы, несчастный случай, болезнь, потеря трудоспособности или дееспособности, смерть.

Возможные последствия: невозможность финансировать расходы и цели, уменьшение стоимости или потеря актива Human capital, непредвиденные расходы на лечение.

Инструменты управления рисками: формирование резервного фонда, формирование целевых портфелей, страхование от несчастного случая, страхование здоровья, медицинское страхование, страхование жизни.

Оценка стоимости Human capital важна для правильного расчета страховых сумм.

Финансовые цели.

Основной риск: невозможность финансировать цель из текущих доходов от профессиональной деятельности.

Возможные последствия: не реализация финансовой цели.

Инструменты управления рисками: формирование инвестиционных (целевых) портфелей под каждую цель.

Сформировав такой портфель, мы обезопасим эту цель от риска нереализации. Например, если у нас полностью сформирован пенсионный портфель, то даже потеря доходов не скажется на этой цели.

Кредиты.

Основные риски: невозможность вернуть или обслуживать.

Возможные последствия: продажа залога, продажа других активов, дополнительные расходы, судебные издержки, проблемы с коллекторами.

Инструменты управления рисками: страхование трудоспособности, здоровья, жизни, кредитное страхование.

Даже если есть залог под кредит, мы не рассчитываем его отдавать как погашение кредита. Мы рассчитываем погасить задолженность за счет будущих доходов, то есть за счет Human capital. Тут может возникнуть цепная реакция – если с нами что-то случится это приведет к невозможности обслуживать кредит, необходимости продажи залога или инвестиций, чтобы его погасить. Но если Human capital застрахован, то страховая выплата полностью или частично покроет сумму кредита.

ВЫВОДЫ

Жизнь полна компромиссов и сложных финансовых решений.

Больше работать или больше проводить времени с семьей?

Чаще ездить в отпуск или обеспечить ребенку частную школу?

Купить дом или выйти раньше на пенсию?

Тратить сейчас или отложить на черный день?

Невозможно получить все сразу. Больше чего-то одного обычно значит меньше чего-то другого. Зачастую нужно делать сложный выбор. Планируя вы сможете сделать этот выбор. Вы сможете принимать более четкие, обоснованные, честные решения. Принимая правильные решения, вы улучшите свою жизнь и жизнь своих близких.

Возвращаясь к нашим трем инвесторам, как бы помогло планирование в принятии инвестиционных решений?

Первому консервативному инвестору план бы подсказал необходимость или увеличить размер ежемесячных инвестиций, или увеличить инвестиционные риск и соответственно ожидаемую доходность одного из портфелей.

Второму рисковому инвестору план бы указал на чрезмерный риск его пенсионного портфеля и необходимость более консервативного подхода к нему.

Третьему сбалансированному инвестору как мы увидели план указал на необходимость несущественного увеличения ежемесячных инвестиций, чтобы все цели стали реальными.

Таким образом, планирование не только делает из мечты достижимую цель, но и помогает принимать оптимальные инвестиционные решения.

Эта статья является изложением презентации, которая была представлена на Kyiv Invest Meetup #2в сентябре 2018 года.

|

|

45

|

Просмотров: 3045, сегодня — 0

- 11:27 Ралли биткоина и реструктуризация Tether: что нового на крипторынке

- 10:42 Курс валют на 19 апреля: доллар вырос до 40 гривен

- 08:01 Официальный курс: НБУ повысил курс доллара на 6 копеек

- 18.04.2024

- 19:22 С начала этого года гривна к доллару девальвировала на 3,1% — Данилишин

- 18:06 Доллар больше 40: Каким будет курс доллара в Украине. Будет ли еще рост и до каких пределов (видео)

- 17:43 Курс валют на вечер 18 апреля: евро на межбанке ушел вниз

- 16:25 Нацбанк снова поднял официальный курс доллара до максимума

- 16:16 Аналитики JPMorgan спрогнозировали падение курса биткоина после халвинга

- 15:52 Из-за отсутствия обещанного партнерами оружия правительству пришлось потратить из бюджета $4 миллиарда — Марченко

- 15:15 Bitget представляет второй сезон программы TraderPro: BTC-ориентированная программа

Комментарии - 31

https://minfin.com.ua/blogs/semenvekselberg/112337/

Если у Вас нет таких средств, то Вам нужно срочно занятся вышеуказанными инвестициями в себя. Я думаю, в любом случае, суммы взяты для примера, а не руководство к действию. Каждый должен считать свой бюджет и устанавливать свои цели.

— для українців це має бути найперша інвестиційна мета, особливо для тих, хто вважає $3000/міс доходу нереальними в Україні.

Як можна планувати купити квартиру через 15 років за $50K, розраховуючи щомісячні внески з точністю до долара?

Ціни на квартиру можуть як значно вирости так і впасти.

Місто/країна проживання може змінитися, а разом ціна на квартиру кратно зрости.

Вимоги до характеристик житла можуть значно змінитися, а разом і ціна.

Особиста цінність квартири як об'єкту для житла може відпасти або пріоритет знизитися.

Звісно мати певні стратегічні орієнтири (а не детальні плани) потрібно. Але як світ так і людина дуже мінливі. Тому розумніше обмежитись якісним плануванням і фінансуванням найближчого майбутнього, інвестуючи не в абстрактні фінансові інструменти, а в щось більш реальне і особисте. Це збільшить поточну якість життя (будеш жити «тут і зараз», а не в примарному майбутньому), зросте вартість Human capital і разом впевненість у майбутньому.

Якщо такого не знаєте, то позиція, що ОВДП не можна називати інвестицією є тупорилим задротством.

Навіщо ж тоді було язиком ляпати дурниці?

Сколько не общался с тридцатилетними — ни один из них не думал о пенсии.

А у автора мысли о пенсии в тридцать лет — самая важная цель — бред да и только.

В тридцать лет, после рождения первенца некоторые семьи подумывают и о втором ребёнке через два-три-пять лет, но никак не о пенсии.

А отправив ребёнка учиться за границу, мечтают чтобы он там и остался работать, получил ВНЖ, создал семью и не возвращался в нашу реальность.

В цивілізованих країнах не так, там звичне явище, що освічена молодь відкладає (інвестує) частину доходу в НПФ.

Ведь многие до него просто не доживают.

Молодым семьям обычно негде жить — им бы для начала разъехаться с предками, а потом уже думать о своей будущей пенсии.

— розруха в головах.

Який сенс жити овощем чи роботом, не прагнути і навіть не сподіватися на краще?

Кожен творить своє майбутнє сам і прийдешній глобалізований вік відкриває для цього повний спектр можливостей.

Откуда у вас такая уверенность, что тот кто только и делает что думает о своей пенсии намного лучше того, кто полноценно живёт сегодняшним днём и не париться о том, на какие средства он будет жить через 30 лет.

Чому не розглядаєте варіант «жити сьогодні і думати про завтра одночасно»?

Отец погиб на войне, её мать оформила статус семьи погибшего и стала получать какие-то копеечные льготы по оплате услуг ЖКХ.

Девочка закончила школу и пошла работать продавцом в магазине, затем заочно закончила техникум и стала работать экономистом в Ощадбанк УССР.

Встретила парня, забеременела, но чтобы не терять льготу по оплате ЖКХ сделала аборт и рассталась с молодым человеком.

Всю свою жизнь она просидела экономистом в банке, оттуда и вышла на долгожданную пенсию в 55 лет. Квартира досталась ей после смерти матери, стаж сидения на работе большой и как результат пенсия 3600.

Как одинокой пенсионерке ей предоставили в помощь социального работника, который несколько раз в неделю приходит, готовит есть, ходит по магазинам, оплачивает квитанции и т.д.

Исходя из её установок — жизнь удалась.

Правда есть небольшая проблема — куда девать лишние деньги.

Ведь многие до него просто не доживают.»

Я ведь не зря это написал…

Возьмите для примера Виктора Павлика и его 19-ти летнего сына Павла,

у которого обнаружили саркому позвоночника.

Какое к чёрту инвестирование в будущие пенсии, квартиры

и прочее — если денег нет даже на лечение.

Кстати, кому не жалко пару сотен гривен — сделайте перевод,

с вас не убудет…

Карта Приватбанка: 5168 7573 0016 2874.

Павлик Виктор Франкович

Кстати, у Виктора Павлика трое детей.

Есть еще 34-летний сын Александр и 31-летняя дочь Кристина.

Источник: https://gordonua.com/bulvar/news/u-syna-viktora-pavlika-obnaruzhili-rak-410447.html

Кстати, пример автора показателен — ведь он рассчитывает только финансовые показатели по формулам, не понимая очевидного — один ребёнок, рождённый в полной семье из двух родителей — это деградация и вырождение населения.

А если брать формулу 2,3 — 2,5 детей на одну семью, при которой появляется хоть небольшая перспектива хотя-бы минимального прироста населения — при таких раскладах вся эта притянутая за уши теория инвестирования в безбедную старость летит в тартарары.

Конечно есть и альтернатива с намного более облегчённым вариантом инвестирования — если вместо ребёнка в семье из двух взрослых и трудоспособных завести кота или собачку.

Сразу отпадает масса затрат — детский сад, школа, престижный ВУЗ и покупка квартиры. Остается только собирать пенсионные накопления и жить в своё удовольствие.

Кстати, ежемесячно откладывать (инвестировать) в таком варианте надо в разы меньше.

Может есть смысл рассмотреть примеры инвестирования в разрезе семьи без детей, семьи с одним ребёнком ну а потом уже добавить сказочные сценарии инвестирования в семьях с двумя и более детьми.

Всегда было интересно узнать хоть что-то об инвестировании в многодетных семьях.

Обмеження в голові, і навіть якщо життя буде давати інші можливості ментальні обмеження не дозволять ними скористатися.

И могу однозначно сказать — я даже сейчас не думаю о пенсии, а не то что десять или двадцать лет назад.

Я больше готовлюсь к возможному рождению

в обозримом будущем (ближайшие пять-десять лет) внуков, а думать о пенсии в одну тысячу баксов чтобы потом голова болела, что делать с лишними деньгами — пусть инвесторы парятся…

— ймовірно Ви, як багатодітний батько сподіваєтесь, що в старості Вас будуть утримувати Ваші діти. Така співзалежна модель відносин (спочатку батьки забезпечують дітей, а потім діти забезпечують батьків) є базовою в нашій (і не тільки нашій) культурі і вона доволі життєздатна. І ця модель була виправданою в умовах тотальної бідності. Але співзалежні відносини мають свої недоліки, тому цю модель однозначно є сенс вдосконалювати, особливо в наш час великих можливостей.

Що заважає просто подумати про життя в старості, спрогнозувати базові кейси, підготуватися заздалегідь і хоча б частково звільнити своїх дітей від вимушеної необхідності тягнути Ваш майбутній фінансовий тягар?

Но мне намного приятнее думать и надеяться на помощью взрослых детей в будущем, чем постоянно переживать о рисковости инвестиций для будущей жизни на пенсии.

Если честно, то мне интереснее полноценно жить здесь и сейчас, чем надеяться на потом.

Кстати, у моих хороших знакомых их супер-пупер инвестиционный план рухнул в одночасье.

Сын женился, в 2013 купили квартиру в Донецке — проставили галочки о выполнении очередного этапа и тут наступило лето 2014.

Молодая семья переехала в Запорожье и до сих пор мыкается на съёмных квартирах

— оце перша проблема нашої ментальності, вважати, що з приходом старості і виходом на пенсію повноцінне життя закінчується.

В цивілізованих країнах літні люди живуть незалежним повноцінним життям, а не доживають віку на утриманні дітей.

«мне намного приятнее думать...»

— але ж «приємно» — не завжди «розумно». Якщо розумно допомагати дітям планувати їхнє майбутнє, то так само розумним має бути планування власної старості.

«постоянно переживать о рисковости инвестиций»

— логічно же, що в даному випадку потрібно обирати низькоризикові об'єкти інвестування і спати спокійно.

«мне интереснее полноценно жить здесь и сейчас, чем надеяться на потом»

— варіант «повноцінно жити і зараз і потім» чомусь не розглядається. Але очевидно, що він логічно кращий.

А сами то хоть инвестируете по 700 баксов в месяц от своих доходов, как рекомендует автор в будущую пенсию или только мои методы критиковать способны.

Поделитесь с народом своим жизненным кредо и установками — может и я что-то интересное для себя прочитаю.

Полноценно жить да ещё и потом — никто не научился.

Можно жить только сейчас и с какой-то долей вероятности планировать своё будущее, изымая часть ресурсов из настоящей реальной жизни для этих призрачных целей.

— я не розділяю багато рекомендацій автора щодо фінансового забезпечення старості. Вважаю, що у кожного має бути свій підхід, в залежності від конкретних умов.

Моя критика — щодо Вашої (а така позиція властива багатьом нашим співвітчизникам) відвертої зневаги до самої необхідності хоч якось планувати фінансову складову старості.

Или это такое условие задачки на успешное инвестирование.

Или один из предыдущих этапов инвестирования их родителей.

Жизненный опыт показывает, что молодые семьи либо живут со своими родителями, либо начинают совместную жизнь со съёмной квартиры — и очень часто исключительно в кредит чтобы не копить и не ждать 20 лет светлого будущего.

И первым инвестиционным проектом таких семей является покупка квартиры для собственного проживания.

К сожалению, о таких мелочах просто забыли, погнавшись за красивой инвестиционной пенсионной мечтой.

Это за счастье, если на бюджет, а если на контракт, то и ребёнку надо напрягаться в поисках денег да и родителям надо помогать своему чаду.

Ну ладно, пять студенческих лет прошли не только в учёбе, но и в дискотеках, походах, встречах молодых людей — парней и девушек.

И вот после окончания ВУЗа мы видим молодого парня с не менее молодой девушкой с дипломами в руках, без работы, без жилья и в теории с небольшой материальной поддержкой родителей. Довольно частое явление, когда место жительства родителей и ВУЗ находятся в разных населённых пунктах и как следствие, молодая семья должна найти работу и съёмную квартиру или комнату.

Ни о каком пенсионном инвестировании в данной ситуации не может быть и речи — молодой семье толком жить негде сейчас.

Значит все силы и средства будут направлены на достижение одной цели — собственное жильё. Накопить 50 тысяч баксов, зарабатывая по 10 тысяч гривен в месяц — нереально.

Конечно некоторым выпускникам подкатывает счастье и их берут на работу в фирму на одну тысячу баксов. Для получения трёх тысяч баксов в месяц, как это прописано у ТС надо всё-таки обладать приличным опытом работы.

И поэтому вместо пенсионного инвестирования появляется ИПОТЕКА.