VictorS

— Я вернусь

- 26 мая 2016, 8:33

Українці вірять в свою зірку

Про це свідчить статистика. Вони все ще тримають значні кошти в банках України, незважаючи на їх падіння вряди-годи.

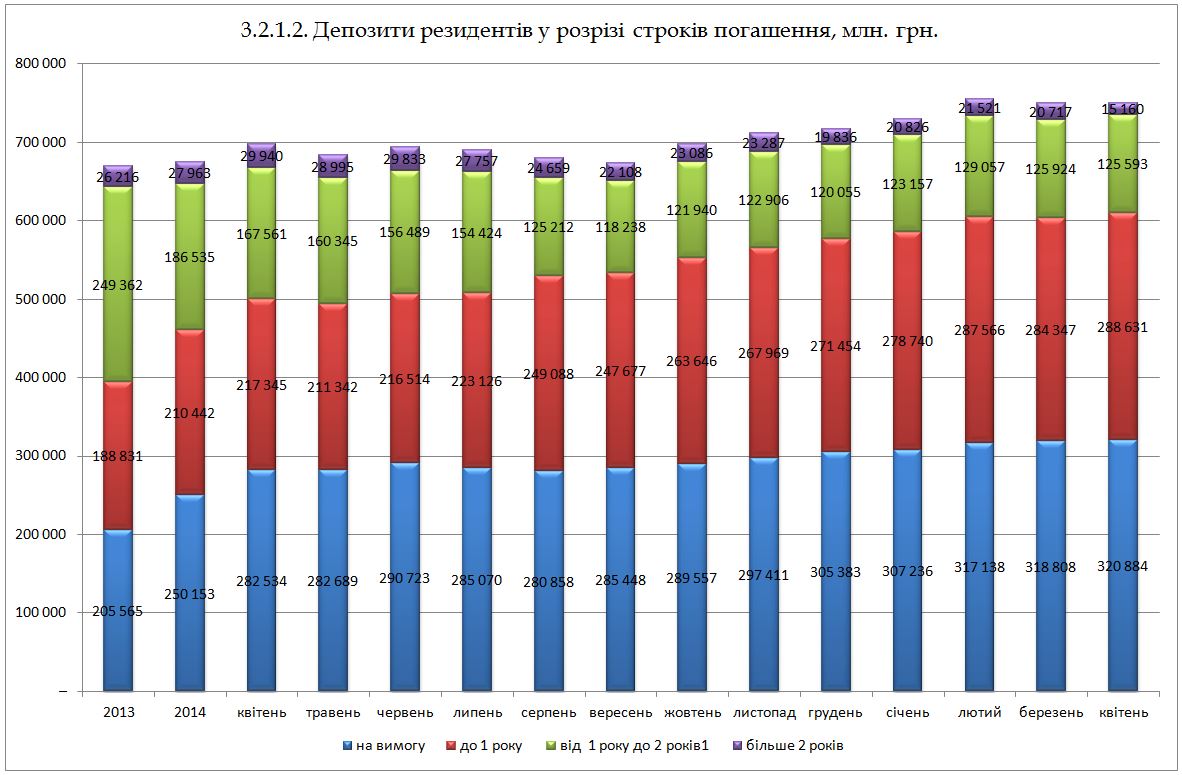

Як бачите, обсяг депозитів зростає, хоча і спостерігається тенденція зменшення довгих депозитів. Вочевидь, більшість вірить, що вони встигнуть вихватити свої гроші, коли розпочнеться паніка. Проте не забувайте, що серед цих депозитів є і депозити в валюті, то ж, враховуючи курсову переоцінку, насправді обсяг депозитів зменшився. Для більш об'єктивної характеристики потрібно розділити ці депозити. Прошу.

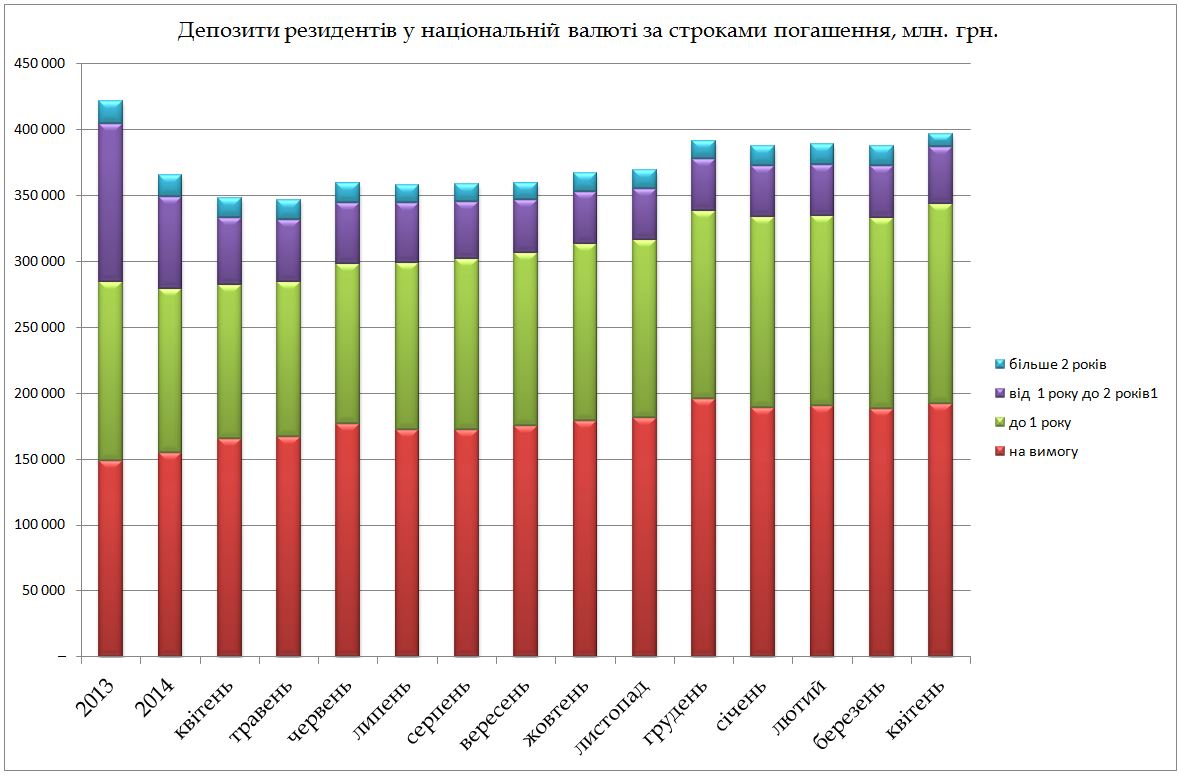

Ця діаграма показує, що в 2013-му значна частка депозитів була саме в гривні і на «більше двох років». Саме ця категорія вкладників найбільше постраждала від девальвації і падіння банків в 2014-2015-х роках. І об'єктивно, в порівнянні з 2013-м роком, депозити в гривні зменшилися, проте останній період спостерігається тенденція до їх зростання і певної стабілізаціїї. Українці все ще сподіваються, що все піде на краще. Проте останні падіння банків свідчать про зворотне явище. І враховуючи певний часовий лаг в реакції, слід очікувати в подальшому зменшення обсягу депозитів в гривні.

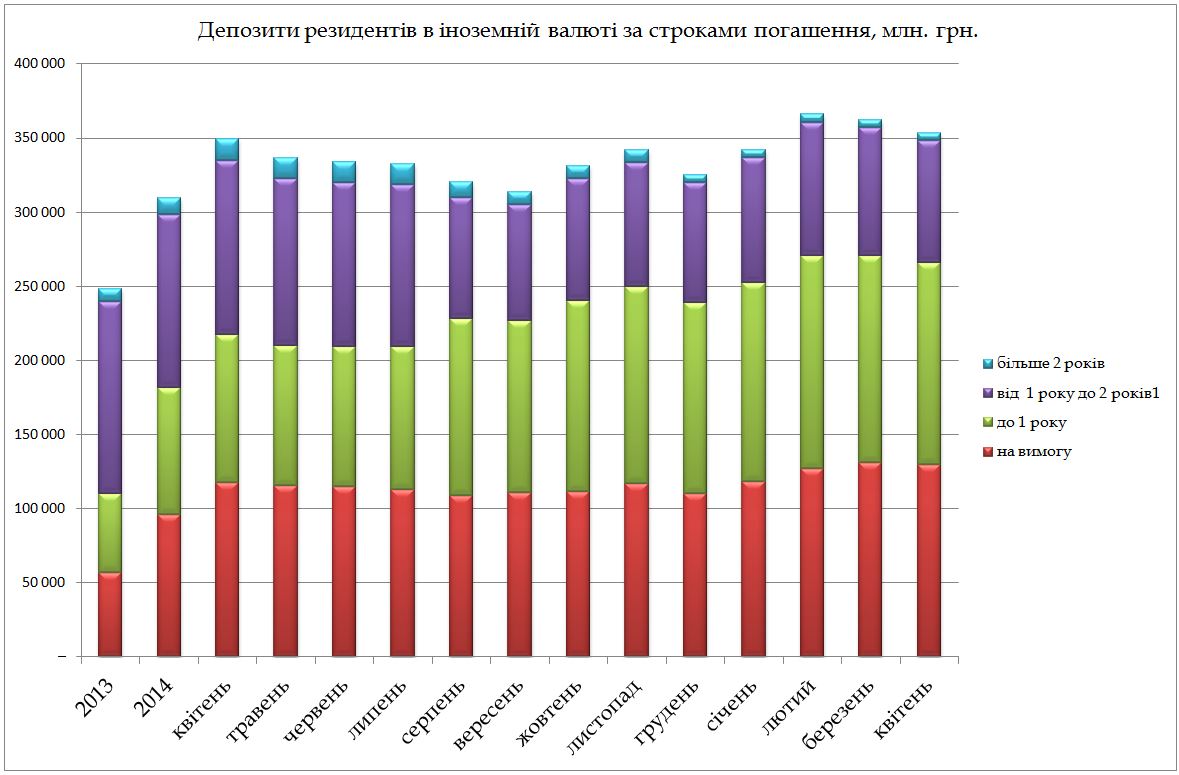

Ця діаграма потребує пояснень. Хоч і здається, що депозити в валюті виросли за цей час, насправді, в еквіваленті долара чи євро, вони зменшилися, адже гривня девальвувала практично в три рази, відповідно, праву частину діаграми потрібно подумки «приземлити» теж в три рази. Таким чином, депозити в валюті зменшилися десь в два рази. І це дуже багато. Катастрофа таки чомусь навчила вкладників. А це означає, що найбільш адекватні вкладники вже не довіряють свою валюту банкам України і віддають перевагу скляній банці чи банківському сейфу чи комірці, але не депозиту. Образно говорячи, банківська комірка має найбільш короткий строк дії, принаймні так здається. Насправді практика свідчить, що банківські комірки на захищені від злої долі. Їх теж грабують. І з'ясовується це, зазвичай, тоді, коли вже пізно. В Україні говорять в таких випадках, що в свинячий голос.

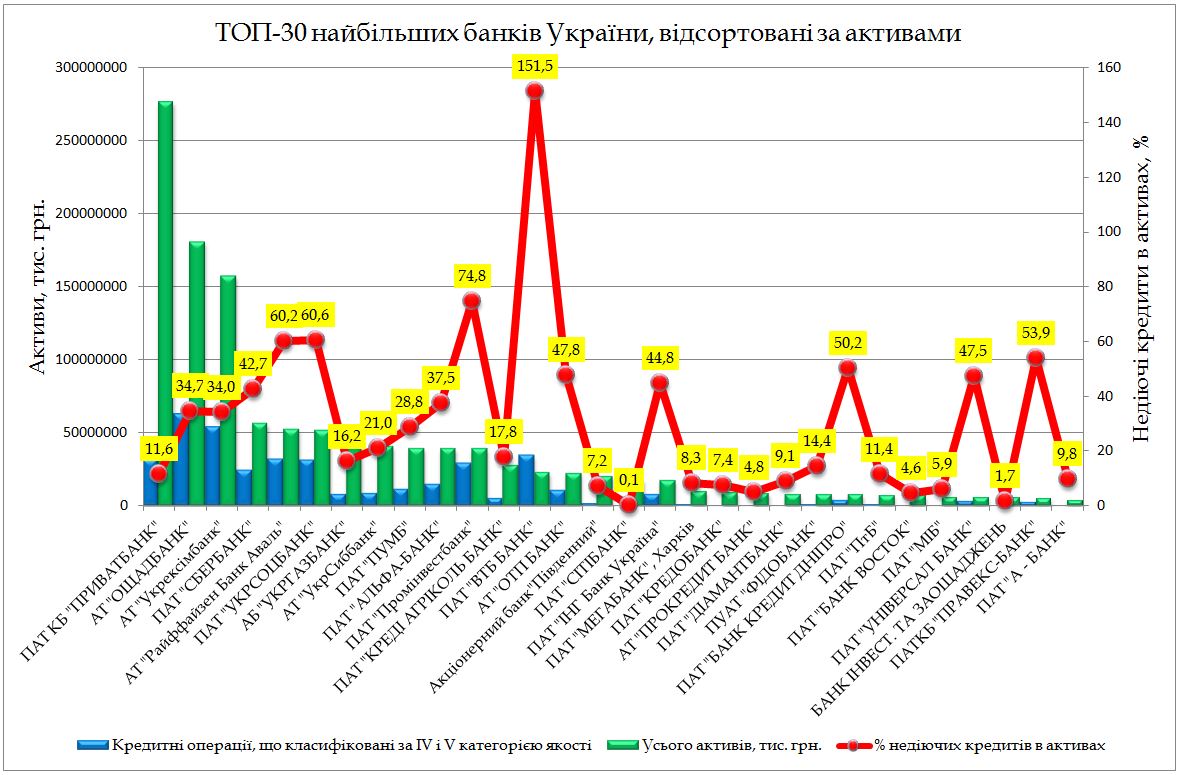

Останнім часом почастішали статті про очікуваний падіж великих банків восени 2016 року. Прошу.

Не можу тут щось коментувати, щоб не подумали про рекламу чи антирекламу. Просто дивіться і думайте. Єдине, скажу, що падіння банків відбувається блискавично. Практично за 2-3 дні доля банку буває вирішена. Як тільки почнуться черги, вихватити свої гроші стає нереально (якщо ви, звичайно, не в числі менеджерів банку, та й то повезе не всім). Бажаю Вам, щоб ваша зірка вас не підвела. Проте червоні зуби перемелять чимало тих, хто не дружить з головою. А падіння ФІДОБАНКу свідчить, що іноді найбільш небезпечні вампіри підпилюють свої ікла так, щоб їх вампірська природа була непомітна. Удачі.

|

|

142

|

Просмотров: 1600, сегодня — 0

- 20:00 Главное за среду: прогнозы курса валют от МВФ и бизнеса, Дания выделила 300 млн евро для Украины

- 19:16 Аналитики Bernstein подтвердили свой прогноз по цене биткоина в $150 тысяч к концу 2025 года

- 17:45 Акции крупнейших майнеров резко упали в преддверии халвинга

- 17:24 Курс валют на вечер 17 апреля: доллар и евро выросли на межбанке

- 15:56 Бизнес ожидает, что обменный курс в следующие 12 месяцев будет составлять 40,4 грн за доллар.

- 15:16 Пенсии перечислили для 654 тысяч работающих пенсионеров: когда будут выплаты

- 14:37 Чистый отток капитала из спотовых биткоин-ETF составил $58 млн

- 13:56 НБУ отозвал лицензию на осуществление валютных операций ФК «Единое пространство»

- 13:17 Регулирование криптовалют в Украине будет происходить по стандартам ЕС — НБУ

- 12:42 Новая почта снизила тариф на доставку для бизнеса

Комментарии - 10

Нужно держать деньги в пределах гарантированной суммы в гривнах и быть относительно спокойным. А если еще угадать банк и держать в нем гривневый депозит с ежемесячной капитализацией процентов на протяжении длительного периода (больше 10 лет) то можно даже выиграть по сравнению с долларовым депозитом. Я приводил как то приблизительный сравнительный расчет по депозитам за период с марта 2000 года по март 2016 года. Оказалось, что гривневый депозит с ежемесячной капитализацией процентов выгоднее чем аналогичный долларовый в 1.7 раза. Это факт не смотря на падение курса гривны с 5.47 грн./дол. до 25.52 грн./дол за этот период.

1. В Украине все будет либо хорошо, либо очень плохо.

2. Украина впала в депрессию. Не имеет значения, вырастет украинская экономика на 2% или упадет на 2%… До 2019 года ждать больших подъемов не стоит, но потом будет бурный рост. С вероятностью 35% будет еще один спад, так как если в США начнется рецессия, то сырьевые рынки снова упадут, и Украину накроет еще одна волна кризиса.

3. Если к моменту падения сырьевых цен (вторая волна кризиса) Украина проведет хотя бы треть из заявленных реформ, кризис больно по нам не ударит, потому что проблемы в сырьевом секторе мы легко закроем инвестициями. В противном случае нас ждет тяжелое будущее: ВВП на уровне $50 млрд, средние зарплаты в $120-130 и пенсии в районе $30-35.

3. Украина (Порошенко) не проведет даже 10% заявленных реформ. Инвестиций пока нет и скоро не будет.

2. Мы на дне, но депрессия будет ещё несколько лет и новая волна кризиса нас утопит. Напомню, что сроки погашения основного долга, который не списан, перенесены с 2015 на 2019 год. И это значит, что в 2019-м будет дефолт по основной части долга.

1. Кто нибудь вообще верит, что в Украине в 2016-м будет хорошо? Я лично — нет. Но это вовсе не вера, ибо я верю только в реальные цифры.

Исходя из этого скорее будет очень плохо. И Вы сами ответили что будет в этом случае.

Ведь даже из ликвидированных банков дают возможность забрать содержимое ячеек.