VictorS

— Я вернусь

- 5 мая 2016, 19:16

Доходность депозита в условиях инфляции

Наверно все знают, что реальная доходность — это доходность за вычетом инфляции. Все дорожает — продукты, товары, услуги.

В Украине за период с начала 2014 года и по сегодняшний момент индекс инфляции составил

Это означает, что цены в среднем выросли на 81,7%.

Если раньше вы могли купить 9 яблок, то теперь, на те же деньги, вы сможете купить только 5.

Чтобы хоть как-то сохранить покупательную способность своих денег, люди их вкладывают в различные финансовые инструменты: чаще всего это депозиты, валюта, недвижимость. Более продвинутые используют, акции, ПИФы, облигации, драгметаллы. С одной стороны сумма вложений растет, с другой происходит их обесценивание из-за инфляции. Если из номинальной ставки доходности вычесть ставку инфляции, получится реальная доходность. Она может быть положительной или отрицательной. Если доходность положительная, ваши вложения приумножились в реальном выражении, то есть вы можете купить больше яблок, если отрицательная — обесценились.

Большинство инвесторов считают реальную доходность по простой приближенной формуле:

Но данный способ неточен. Приведу пример: возьмем 200 грн. и положим их на депозит на 15 лет со ставкой 12% годовых. Инфляция за этот период 7% в год. Если считать реальную доходность по простой формуле, то получится 12-7=5%. Проверим этот результат. За 15 лет при ставке 12% годовых 200 грн. превратятся в

200*(1+0,12)^15=1094,71.

Цены за это время вырастут в (1+0,07)^15=2,76 раз. Чтобы посчитать реальную доходность в грн. делим сумму на депозите на коэффициент инфляции 1094,71/2,76=396,63. Теперь, чтобы перевести реальную доходность в проценты считаем

((396,63/200)^(1/15 )-1 )*100% = 4,67%.

Это отличается от 5%, то есть проверка показывает, что расчет реальной доходности «простым» способом неточен.

Чтобы правильно рассчитать реальную доходность, нужно применять формулу:

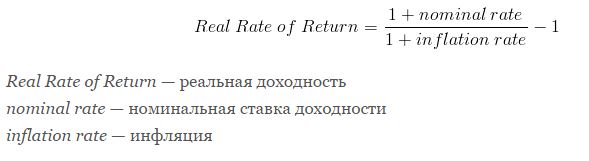

Проверяем:

((1+0,12)/(1+0,07)-1 )* 100%=4,67%

На этот раз результат сходится, значит, формула верная.

Если привести правую часть формулы к общему знаменателю, то получим и более простую, и более понятную формулу расчета реальной процентной ставки с учетом инфляции.

Отличается она от простой первоначальной формулы только тем, что необходимо разность номинальной ставки и процента инфляции разделить на индекс инфляции. Если инфляция незначительная, то приближенная формула дает вполне приемлемый результат, но чем больше инфляция – тем большей будет погрешность приближенной формулы.

В условиях Украины пассивная доходность депозита облагается налогом.

Это означает, что доходность депозита подвергается снижению дважды. Сначала, за счет налога в размере 19,5%, и затем еще одно снижение — за счет инфляции.

В качестве примера выберем несколько банков и предполагаемые проценты инфляции от уровня прогноза НБУ на 2016-й год (12%) до крайне негативного сценария (43%)+ несколько промежуточных. Вот результаты расчетов.

Мы видим, что при вполне реальной инфляции на уровне 16% реальная доходность депозита от ПриватБанка «Депозит Плюс строковий» составляет всего 0,78%. При более пессимистических вариантах инфляции результаты вообще уходят в зону убытков. Лишь один вариант с годовой инфляцией в 12% для Привата дает весьма незначительную реальную прибыльность в размере 4,38%. А ведь этот банк занимает около 20% от БСУ. И чем выше банковская номинальная годовая ставка – тем выше риск потерять свой вклад. И весь этот «праздник» возможен только, если курс удастся удержать. Но если гривна не устоит, то последствия будут весьма плачевны. Ибо это отразится и на уровне инфляции и, естественно, на реальной доходности депозитов, и на возможной панике вкладчиков, и на возможном ускорении банкопада. Вот сколько рисков и никаких аргументов за то, что курс устоит.По существу власти создали такие условия для вкладчиков, что у них почти нет выбора. Или рисковать в гривне получить всего несколько процентов реальной прибыли (в лучшем случае), или понести убытки вплоть до полной потери вклада, или просто перейти в доллар/евро и держать деньги в собственной банке в ожидании лучших времен. И если вспомнить о реальных ставках по депозитам в ЕС, то становится понятно, почему многие предпочитают гривне валюту. А косвенным признаком нехорошего состояния БСУ является отсутствие публикации НБУ данных финансовой отчетности банков Украины вот уже на протяжении более 7 месяцев. Последние данные датируются 01.10.2015-го. И с тех пор ни гу-гу.

|

|

114

|

Просмотров: 875, сегодня — 0

- 08:54 Кабмин выделил более 8 миллиардов на строительство фортификаций

- 08:44 Украина ожидает на этой неделе от ЕС 1,5 миллиарда евро

- 08:10 Сенат США окончательно одобрил пакет помощи Украине

- 08:00 Официальный курс: НБУ укрепил курс гривны на 19 копеек

- 23.04.2024

- 20:00 Главное за вторник: Британия выделит Украине 500 млн фунтов, прогноз курса доллара от Минэкономики

- 18:49 На крипторынке появились токенизированные казначейские векселя

- 18:10 БЭБ проверяет более 5 миллионов банковских трансакций по делу оператора азартных игр

- 17:31 Курс валют на вечер 23 апреля: на межбанке доллар упал, а евро выросло

- 16:53 Украинцы за 24 часа приобрели более 30 тысяч ОВГЗ. Какие облигации самые популярные

- 15:40 Нефтяная компания Венесуэлы хотела переходить на расчеты в USDT из-за санкций, но Tether их заблокирует

Комментарии - 13

Просто хотів зрозуміти, який зміст скривається за повідомленням шановної zazazazazazaz

Эксперимент удался :) Правда вот ставки уже снижать начинают.

Выбор банка — очень щекотливая тема, но надеюсь, банкопад уже на исходе. Я говорю о «топовых» банках. Впрочем, если депо меньше 200К, то париться особо смысла нет. Отдадут. Если конечно вдруг ФГВФЛ (еле выговорил :) ) внезапно не крашнется…

Меня не нужно ни в чем переубеждать. Я просто использовал голый факт и выдал на гора вывод: при такой инфляции депозит в гривне убыточен. Ваше предложение внимательно рассмотрю, но ничего заранее не обещаю.