VictorS

— Я вернусь

- 12 февраля 2016, 17:46

Валютная позиция

Если сумма требований банка и сумма обязательств банка в некоторой валюте равны друг другу, то валютная позиция банка считается закрытой.

Если сумма требований банка и сумма обязательств банка в некоторой валюте не совпадают, то валютная позиция считается открытой. Она считается по каждой валюте отдельно. Но, в целом, можно и в долларовом эквиваленте.

Если сумма требований банка превышает сумму обязательств банка в некоторой валюте, то валютная позиция считается открытой длинной.

Ну и если сумма требований банка менее суммы обязательств банка в некоторой валюте, то валютная позиция считается открытой короткой.

Под требованиями подразумеваются активы и, в первую очередь, кредиты банка в валюте.

Под обязательствами банка подразумеваются пассивы и, в первую очередь, средства клиентов (депозиты) в валюте.

Величина открытой валютной позиции рассчитывается как разница сумм требований и обязательств уполномоченного банка в иностранной валюте. Открытая валютная позиция может быть либо короткой, либо длинной.

Выходит, что короткая валютная позиция будет отрицательной, а длинная валютная позиция будет положительной, т.е., со знаком плюс.

Если активы банка в валюте здоровы и, к тому же, превышают пассивы, то проблем нет. Особенно в случае открытой длинной валютной позиции. Но если валютные активы нездоровые, то в случае короткой валютной имеем серьезную проблему, поскольку валюту активы могут не принести банку, а просто перейдут в долги и погашение валюты перед вкладчиками будет требовать её покупки на межбанковском валютном рынке, что, сами понимаете, в нынешних реалиях весьма проблематично.

КОВП (коэффициент открытой валютной позиции) рассчитывается из соотношения разницы между валютными требованиями и обязательствами к регулятивному капиталу банка. Сами данные по регулятивному капиталу найти непросто. Вот старые данные по системе времен Арбузова.

Регулятивний капітал банків України в грудні 2015 року збільшився на 30.5 млрд. грн. По официальным данным НБУ регулятивный капитал банков Украины увеличился в декабре 2015 года на 30,7% до 129,8 млрд. грн. Благодаря этому адекватность капитала выросла с 8,92% до 12,31%.

Капитал регулятивный — это совокупность основного и дополнительного капиталов, составляющие которых определяются этим Законом и нормативно-правовыми актами Национального банка Украины; {Определение термина в редакции Закона N 3024-VI от 15.02.2011}

Источник: ст. 2 ЗУ О банках

По данным на 01.10.2015 основной капитал всей системы платежеспособных банков Украины был равен 129 114 963 тыс. грн., что практически равно регулятивному. Это значит, что в качестве приближенной оценки вместо регулятивного можно использовать собственный капитал.

При этом устанавливают ограничения риска отдельно для длинной открытой валютной позиции и короткой открытой валютной позиции банка:

— общая длинная открытая валютная позиция (Н13-1) должна быть не более 1%;

— общая короткая открытая валютная позиция (Н13-2) должна быть не более 10%

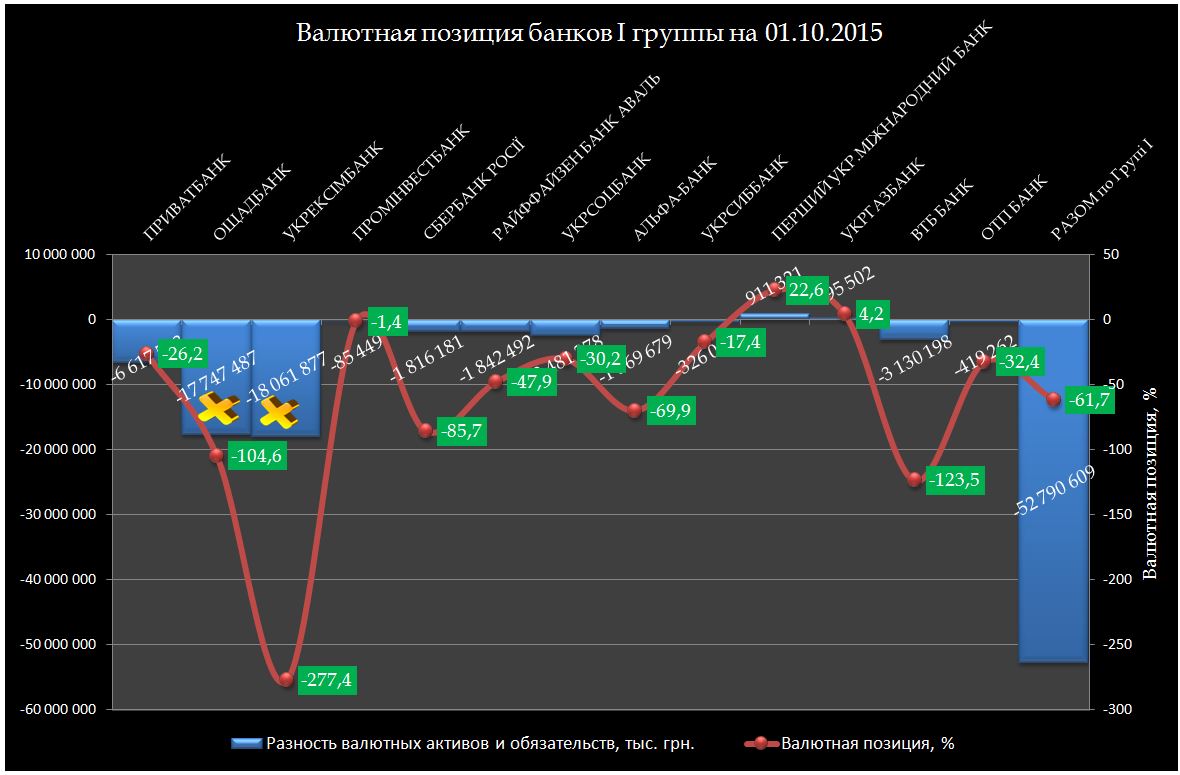

Итак, будем считать.

Практически только два банка из группы I имеют длинную валютную позицию и среди них выделяется ПУМБ. Он имеет самую длинную открытую валютную позиции (+22,6%)и это значит, что он не должен иметь проблем с обслуживанием валютных депозитов. Небольшую длинную валютную позицию имеет также УКРГАЗБАНК. Эти два банка получают дополнительную выгоду от девальвации гривны. Остальные банки группы I имеют короткие валютные позиции и только один из них – ПРОМІНВЕСТБАНК — укладывается в норму. Остальные значительно превышают её. Особо выделяются два государственных банка (я их пометил крестиками). Не зря Яресько презентовала эти банки в качестве первых кандидатов на продажу. У них просто очень короткая открытая валютная позиция и от происходящей девальвации эти банки несут просто огромные потери. Не могу обойти вниманием и ПРИВАТБАНК. Он тоже не в норме и тоже несет потери от девальвации гривны. Имеет огромное значение и качество активов банка. Если они под сомнением, то возможность обслуживания валютных депозитов тоже под сомнением. Ну и в целом по системе платежеспособных банков имеем короткую открытую валютную позицию на уровне минус 49,0% и в целом (вместе с неплатежеспособными) минус 58,1%. Это означает, что вся система банков Украины (без НБУ) несет просто колоссальные потери от девальвации гривны. Также абсолютно очевидно, что в целом обслуживать валютные депозиты система неспособна.

И это только при качественных активах. Также хочу ещё раз напомнить, что вместо регулятивного капитала для оценки валютной позиции я использовал показатели собственного капитала, поскольку, в целом, он отличается от собственного капитала лишь на полпроцента. Естественно, что оценки адекватные, если отклонения распределены пропорционально собственному капиталу. Но оценка в целом должна быть адекватная.

|

|

179

|

Просмотров: 2059, сегодня — 0

- 09:37 В ОАЭ потратят более $544 млн на устранение последствий недавних ливней

- 09:16 Венеция будет взимать плату за въезд в город

- 09:00 Какую криптовалюту купить после халвинга Биткоина: топ монет с перспективами

- 08:00 Официальный курс: НБУ снова укрепил гривну на 11 копеек

- 24.04.2024

- 20:01 Главное за среду: в США окончательно одобрили помощь Украине, в бюджет поступил транш от ЕС на 1,5 млрд евро

- 19:46 В контексте эмиссии биткоин окончательно стал дефицитнее золота — эксперты

- 17:30 Курс валют на вечер 24 апреля: евро на межбанке вырос на копейку

- 16:18 Инвесторы DOGE покупают эти новые мемные криптовалюты

- 15:52 Объем поступлений наличных денег в кассы банков за январь-март вырос на 4,8%

- 14:33 Binance сожгла почти 2 млн BNB на $1,17 млрд

Комментарии - 16

на текущий момент:

длинная позиция — 1%

короткая позиция — 10%

По длинной позиции специально существенно снизили до 1%, тем самым заставляя банки распродавать валюту, чтобы не нарушить новые требования.

И я не уверен, что Вы смогли раздобыть эти данные, поскольку эту информацию банки разглашать публично не обязаны.

Кроме того, Вы не знаете в какую сторону развёрнуты внебалансовые свопы — они могут как укорачивать позицию, так и удлинять.

Одним словом, задумка у Вас интересная — оценить убытки банковской системы от девальвации — но слабореализуемая, именно из-за внебаланса (какое б Вы допущение не сделали, это пальцем в небо).

НБУ консолидированные по банковской системе нормативы показывает, а вот по валютной позиции скрывает…

Коли позичальник не може віддати кредит, то у власність банку переходить застава, вартість якої у! рази! перевищує величину кредиту. Проблеми реалізації застави, мають компенсуватись більшою вартістю застави порівняно з кредитом.

То як же створюються активи-сміття? (Це знову схеми з offshore компаніями?)