VictorS

— Я вернусь

- 8 октября 2015, 0:31

Нужно что-то одно

«Национальный банк Украины и Министерство финансов разработали законопроект «О финансовой реструктуризации», под действие которого может попасть до 200 млрд. грн. кредитной задолженности жизнеспособного бизнеса. Проект закона предлагает возможность законодательно урегулировать на промежуточный период (следующие три года) добровольную внесудебную реструктуризацию кредитов юридических лиц. Под действие законопроекта смогут попасть только жизнеспособные компании-заемщики, которые могут эффективно функционировать, но на сегодня их работа осложнена долговой нагрузкой. «Решение, которое мы предлагаем, работает во всем мире», — отметил Владислав Рашкован и пояснил, что реструктуризировать свою задолженность смогут только компании — должники, в том числе коммунальные и государственные предприятия, которые являются потенциально жизнеспособными. «Речь идет не о компаниях-банкротах, а о тех, кто испытывает временные проблемы с ликвидностью из-за долговой нагрузки», — добавил Артем Шевалев.

В результате такой реструктуризации, согласно законопроекту, могут быть пересмотрены сроки погашения задолженностей, процентные ставки или другие условия кредитных договоров, списание долга, а также вопрос предоставления нового финансирования должникам или привлечения нового финансирования в капитал заемщика. Для снижения долговой нагрузки, реструктуризация может проходить также взамен на долю в капитале компании-заемщика.

Комментарий автора.

По данным НБУ на 1 сентября 2015 г. кредитный портфель банков составлял около 930 млрд. грн., из которых на кредиты субъектам хозяйствования приходится около 761,5 млрд. грн. или около 82%. Доля просроченных задолженностей в кредитном портфеле банков составляет порядка 17%.

Итак, цена вопроса – 200 млрд. грн. кредитов. Кредитов просроченных, кредитов проблемных, кредитов токсичных. Сроки погашения смогут продлить, процентные ставки пересмотреть, долг списать, и даже предоставить новое финансирование должникам. А для банков какая выгода? Ведь это 200 млрд. грн. активов – просто кошмарная сумма.

Итак, если сроки погашения продлить – банку никакой выгоды, ведь считай — три года этих активов просто нет.

Если проценты пересмотреть, то тут два варианта:

— первый – увеличить ставки. тогда не стоило и огород городить, ибо положение заемщика только ухудшится;

— второй – уменьшить ставки, но тогда банку убытки. Мало того что не платят, так ещё и проценты (пусть на бумаге) будут меньше. Не катит.

Списать. Это равносильно экспроприации активов. Банки на это не согласятся. Ну а если «в банк-кредитор введена временная администрация, такого кредитора в процедуре реструктуризации будет представлять Фонд гарантирования вкладов физических лиц (ФГВФЛ)»? Вот и нарисовалась первая возможность отобрать активы проблемных банков, чтобы потом, при ликвидации банков, не было чем платить обязательства банков. Долги спишут (решением ФГВФЛ) и обманутые вкладчики проблемных банков выстроятся в многолетнюю очередь за своими вкладами. А деньги со временем, как известно, теряют свою цену.

И даже предоставить новое финансирование должникам – а кто, позвольте, будет предоставлять это новое финансирование? Неужто банк сам, добровольно, выдаст новые длинные деньги сомнительным заемщикам? Нет, и только нет! Впрочем, есть случай, когда банк взамен старых кредитов выдает новые, из которых заемщик оплачивает проценты по кредиту и это называется двойной банковской пирамидой. Первая — это когда старые депозиты оплачиваются за счет привлечения новых. А вторая – это когда старые кредиты оплачиваются новыми.

Остается еще одна возможность нового кредитования взамен на долю в капитале компании-заемщика. Можно, конечно, вместо возврата кредита получить долю в капитале заемщика, вот только когда этот капитал принесет прибыль – большой вопрос. Если компания так работает, что не в состоянии погасить взятые кредиты, то рентабельность капитала такой компании никакая и, стало быть, надежды получить прибыль от доли капитала в такой компании весьма сомнительны.

Очень слабые аргументы получить новое финансирование компаниям с проблемами погашения старых кредитов. А надежды на финансовое оздоровление банковской системы и вовсе призрачны. Ведь банки не получат никаких новых активов, а старые или будут пролонгированы, или списаны, или заменены на сомнительные капиталы и так хромающих предприятий. Особенно, если они государственные или коммунальные. Ситуация напоминает старую поговорку о бедном и глупом: «Чому бідний? Бо дурний. А чому дурний? Бо бідний». Остается только надеяться, что этот законопроект-пустышка не будет узаконен.Хотя идея заманчива и понятна. Информационная трескотня про укрепление банковской системы и повышение доверия к ней. На самом деле единственный способ изменить хромающие предприятия это процедура банкротства и в результате возврат в активы банков реальных денег, что действительно сможет дать новые возможности для экономического роста. Банкротство государственного или коммерческого предприятия и замена менеджмента на более эффективный в результате продажи предприятия новому собственнику или приватизации государственного может дать новый шанс на решение проблемы. Пока же банковская система, имея такой громадный процент задолженности по кредитам и не имея реальных денег для кредитования, вынуждена или строить пирамиду и заниматься выводом реальных активом с последующим банкротством, или уходить с рынка. Именно это и происходит сейчас в банковской системе Украины. И хотя учетная ставка НБУ и уменьшилась, но, тем не менее, стоимость кредитов для бизнеса достаточно высока, что на фоне отсутствия реальных активов для кредитования делает невозможным использовать этот шанс для остановки падения экономики и возобновления роста.

Давайте представим, что НБУ все же решится на «подвиг» и понизит учетную ставку, предположим, до 5%. Тогда банковская система получит дешевые ресурсы и сможет возобновить кредитование экономики. Но неограниченный доступ к денежным ресурсам банковской системой Украины вновь поднимет вопрос реального, а не рисованного курса иностранных валют. Ведь именно с целью хоть как-то «зажать» курс доллара НБУ проводит жесткую монетарную политику всячески «зажимая» гривну даже при огромных размерах гривневых сумм в Казначействе Украины.

Так почему, имея 47 млрд. грн. на ЕКС, правительство не выплачивает вовремя зарплату бюджетникам? Почему не повышает пенсии, хотя курс доллара вырос практически в 3 раза? Все просто, как двери. Причина та же, что и с учетной ставкой НБУ. Временщики боятся дать гривну народу и банкам, поскольку это единственный инструмент удержания курса. Все то же, что делал и Янукович. Только он удерживал курс, сжигая валютные резервы с параллельным зажиманием гривневых ресурсов. Но теперь валютных резервов практически нет и остался единственный способ: гривневый голод всех и вся. Но если отпустить курс, то будет то, что в феврале 2015!

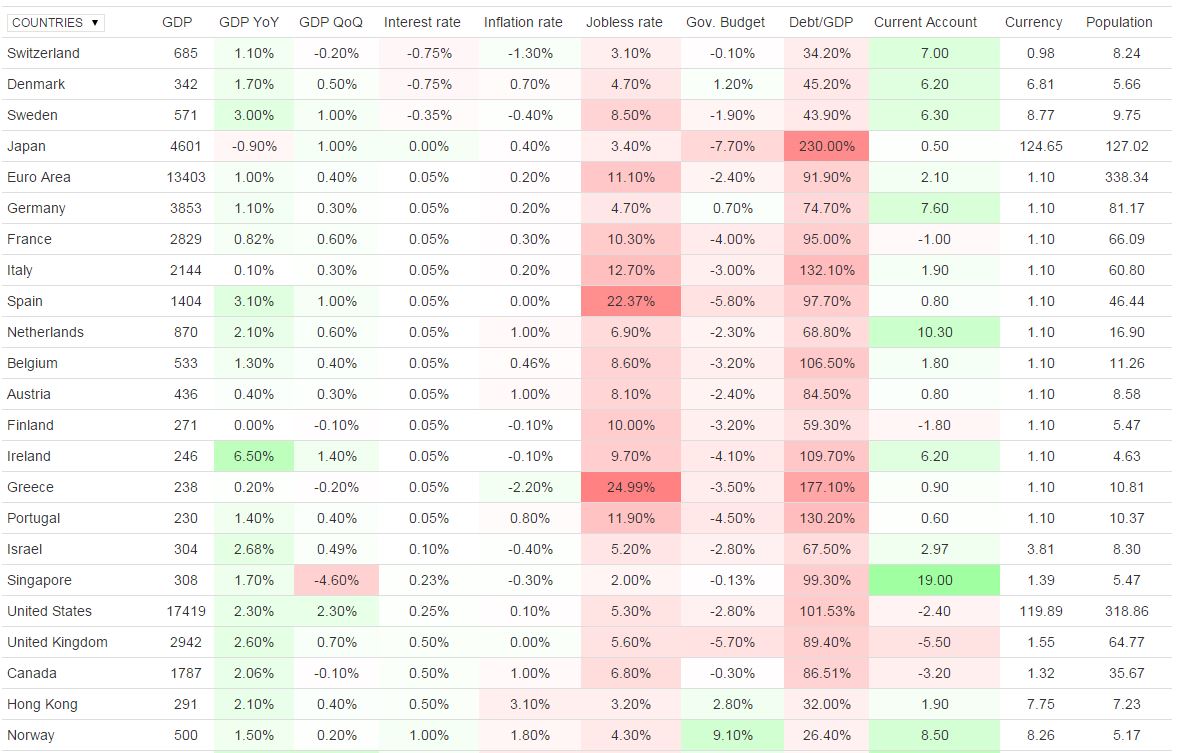

Именно, и даже больше: 30, 40 и, возможно, 50 грн./$ за весьма короткий промежуток времени. А Вы как хотели? Сразу в ЕС, в цивилизацию? Так в цивилизации вот такие учетные ставки (interest rate):

Итак, нет выхода. Почему? Да потому что нет! Осталось только заниматься трескотней и пропагандой с целью загнать народ в гривну и, таким образом, временно укрепить гривну, но при этом загоняя в гроб экономику. Ибо невозможно при таких доходах населения получить платёжеспособный спрос. Так что нас ожидает? Однозначно — падение экономики и падение банков. И когда ситуация выйдет из под контроля, придется отпустить курс и понизить учетную ставку, но это уже будет при новой власти. На нее спишут все грехи, она станет новым козлом отпущения, а народу придется пережить очередной обвал гривны. Какой? Да такой, как после бегства Януковича. Ибо невозможно жить при рыночной экономике и использовать механизмы СССР. Нужно что-то одно.

|

|

57

|

Просмотров: 1734, сегодня — 0

- 19:22 С начала этого года гривна к доллару девальвировала на 3,1% — Данилишин

- 18:06 Доллар больше 40: Каким будет курс доллара в Украине. Будет ли еще рост и до каких пределов (видео)

- 17:43 Курс валют на вечер 18 апреля: евро на межбанке ушел вниз

- 16:25 Нацбанк снова поднял официальный курс доллара до максимума

- 16:16 Аналитики JPMorgan спрогнозировали падение курса биткоина после халвинга

- 15:52 Из-за отсутствия обещанного партнерами оружия правительству пришлось потратить из бюджета $4 миллиарда — Марченко

- 15:15 Bitget представляет второй сезон программы TraderPro: BTC-ориентированная программа

- 14:51 Kraken запустила собственный криптокошелек

- 13:18 Страны G7 будут держать активы рф замороженными, пока не добьются выплат за ущерб, нанесенный Украине

- 12:42 Стало известно, за какую валюту чаще всего покупают биткоин

Комментарии - 14

1. Банківський сектор не являється ОСНОВНИМ джерелом фінансування підприємств. Для бізнесу є менш ризикований варіант отримання коштів шляхом випуску власних облігацій і їх розміщення. Якщо підприємство працює в збиток, то його ціна падає, в прибуток — зростає і ніхто не забов«язує регулярно платити відсотки(!).

2. Немає жодної країни з ринковою економікою в якій курс валюти визначає національний банк. Чому? Тому що фінансові можливості національних банків — близько 3 — 10% від обороту фондового ринку. Саме попит на акції підприємств є визнаальним в курсоутворенні.

В теперішній ситуації, коли фондовий ринок на дні (привабливий), Припинилося падіння економіки (+1% за останній квартал) — курсу 30-50 за дол. не може бути навіть теоретично.

1. Вы лично много знаете среднего бизнеса с выпущенными облигациями с размещением? На данный момент, на предприятиях, работающих в убыток — можно смело ставить крест т.к. система управления и менеджмента данных предприятий работает не правильно!!! Я например не учился экономике и финансам, но за пройденные «кризисы» — понимаю, что реально деньги можно заработать именно во время «кризиса», а вот во время «спокойствия» проявляется живая конкуренция, которая сводит до минимума маржу и все течет вяло и с снижением!!!

3. Нам до того, что-быкурс валюты определялся колебаниями стоимости акций ведущих компаний страны — как с Мукачево до Луганска на коленках!!!

2. Действительно, проблемно частным предпринимателям. Поскольку оборот векселей у нас не развит, а с другой стороны виноват наш менталитет. Мне трудно представить предпринимателя в Австрии, который выписал бы вексель, зная, что деньги он не вернёт.

Привлечение не дорогих активов путем размещения облигаций — ставит в равенство с % кредитования дорого со временем, либо заведомым пониманием быстрого и безболезненного выхода как собственника с предприятия. ИМХО.

Повторюсь, что образование у меня средне-специальное и с экономикой, финансами ни как не связано вообще. По этому наверно мало, что понимаю в структуре АО и тем более фондового рынка. Никогда не интересовался.

Справа в тому, що дуже багато совка в діючих підприємствах і дуже мало нововведень. Які нововведення, коли правила гри змінюються постійно під час гри? вся справа в балансі, а його нема як в держ бюджеті, банківському секторі так і у виробництві. Тількі-но пристосувалися до одних правил — отримуйте нові і так по колу.

Зараз нереально передбачити ситуацію, тому ніхто на тиждень вперед не загадує і більшість очікує. А ті хто прикритий зі сторони влади активно діють. Так що на найближчий період все більше людей задумуються про добре сплановану експропріацію в грамотних напрямках(з обох сторін нашого фактично 2полярного соціуму).