VictorS

— Я вернусь

- 26 сентября 2015, 21:31

Бонни и Клайд в Украине

Вот они:

Бонни Элизабет Паркер и Клайд Честнот Барроу. Что же связывает эту парочку с Украиной?

Оказывается, то же самое, что интересовало Бонни и Клайда в США — банки. А если быть точнее, то их грабеж.

Но речь пойдет сначала о рефинансировании банков, ибо это первый классический этап грабежа в Украине. Что такое рефинансирование и зачем оно нужно банкам?

На этот вопрос наш родной  дает такой ответ. Внимательно читаем эту статью и акцентируем свое внимание, что

дает такой ответ. Внимательно читаем эту статью и акцентируем свое внимание, что

— рефинансирование не может рассматриваться как постоянный источник денежных ресурсов для банков;

— рефинансирование предоставляется только платежеспособным банкам;

— кредит рефинансирования выдается по ставке не ниже, чем учетная ставка;

— под надежное обеспечение.

И очень много других, весьма важных подробностей.

Исходя из этого делаем выводы, что рефинансирование банка не может быть постоянным, длительным и бесплатным. Банк при оттоке депозитов должен использовать свои активы для погашения разрывов во времени по ликвидности банка. И этими активами являются кредиты банка. Попросту говоря, при оттоке вкладов банк прекращает кредитование, а все возвращённые заемщиками банка деньги по мере их поступления использует для возврата денег вкладчикам-паникерам. Если банк работает на пользу вкладчиков (имеет здоровые активы), то разрыв ликвидности погашается за счет активов и, в крайнем случае, за счет рефинансирования НБУ. Поскольку при досрочном расторжении депозита вкладчик несет очень большие потери за весь период депозита, а рефинансирование имеет только кратковременный характер, то банк вполне может иметь даже профит от панического оттока депозитов, только была бы своевременной помощь от НБУ, а далее ситуация должна выровняться. Но это теоретически. Теоретически и НБУ и банки от рефинансирования имели бы только прибыль. В частности, НБУ получает весьма приличный процент от предоставляемого рефинансирования (33% до недавнего понижения учетной ставки НБУ).

На сайте НБУ есть информации о рефинансирование банковской системы в 2014 и 2015 годах.

Каждый может подробно посмотреть кому́, сколько раз, под какой залог, какие суммы выдавал НБУ.

Я попробовал систематизировать эти россыпи, но это просто Сизифов труд. Тем более, что часть банков уже разграблена, а иные на подходе. И, тем не менее, некоторые весьма важные результаты налицо. Предлагаю их Вашему вниманию.

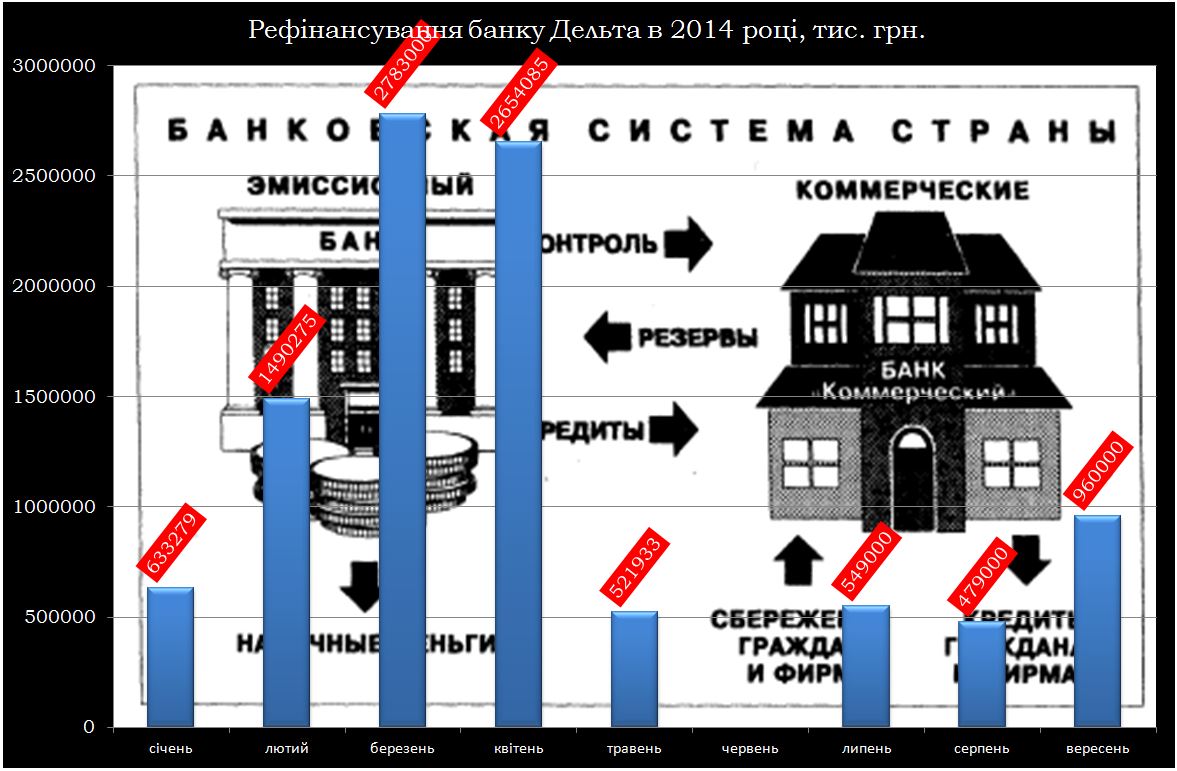

Общая сумма рефинанса банку Дельта в 2014 году составила более 10 млрд. грн. И называются они кредиты НБУ (стрелка направо). А далее деньги должны были вернуться к гражданам и фирмам, которые пожелали забрать свои деньги из банка. Постепенно, используя активы и полученные кредиты от НБУ, проблема должна была решиться. Но Вы видите, что из месяца в месяц рефинансирование Дельте только возрастало, но проблема так и не решилась. А как же контроль спросите Вы. Но этот вопрос уже к НБУ. Это он должен был проверить, куда ушли эти 10 млрд. грн. А как же залог, снова спросите Вы? А как же использование собственных активов на погашения оттока депозитов? Да и нельзя так много и постоянно выдавать кредиты банку, не проверяя, куда уходят деньги из банка.

А уходили они на покупку валюты и вывод через различные мошеннические фирмы этих активов из банка. И одна из них так и называлась: «Бонни и Клайд».

Поразительная наглость воров.

Как сказано в материалах дела, «Дельта-Банк» в течение 2014 получил от Нацбанка рефинансирования в объеме около 10 млрд. гривен.

После этого банк приобрел за 4,1 млрд. гривен 535,3 млн долларов и перечислил их заграницу в интересах 12 связанных между собой украинских предприятий. При этом, как установили следователи, отдельные топ-менеджеры этих компаний одновременно являются сотрудниками ПАО «Дельта Банк».

При аналогичных обстоятельствах 3,9 млн долларов были перечислены на счет в Amsterdam Trade Bank NV, открытом компанией «Виса-Нова» (Киев, ул. Дорогожицкая, 1). Еще 75,2 млн долларов ушли на счет в латвийский AS Trasta Komercbanka открытый «Домо-тех-опт» (Киев, бул. Марии Примаченко, 1/27).

Соглашения, заключенные этими компаниями содержат признаки фиктивности и направлены на похищение средств, полученных в порядке рефинансирования от НБУ, пришли к выводу правоохранительные органы.

Вот так просто. И заметьте, что НБУ знал абсолютно все. Так считает С. Арбузов, а уж он точно знает.

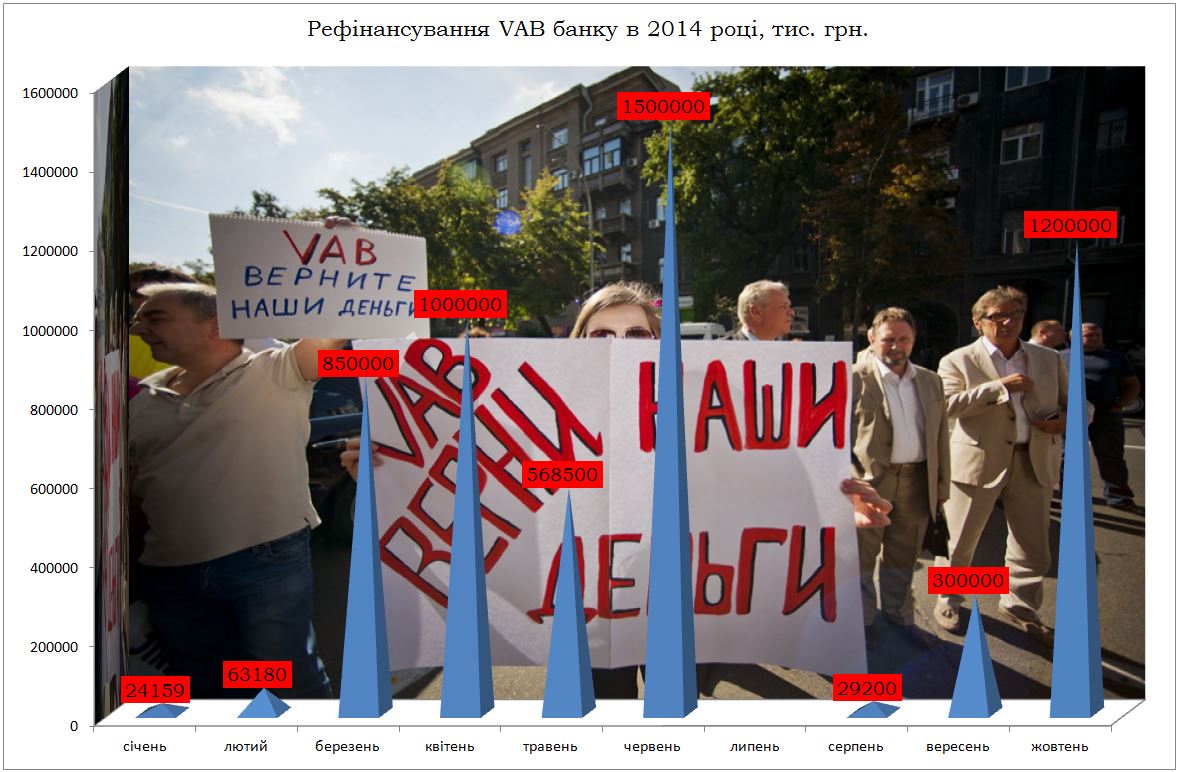

Но такая картина наблюдалась и в иных банках.

В 2014 году VAB банку НБУ предоставило рефинансирования на 5,5млрд. грн.

и еще 8,3 млрд грн — его же КБ «Финансовая инициатива.

И оба банка легли. VAB Банк находится в процессе ликвидации, в КБ „Финансовая инициатива“ введена временная администрация. И причина одна и та. Токсичные кредиты.

По состоянию на 25 сентября 2014 года из общего объема выданных кредитов в 17,2 млрд. грн. VAB выдал их на 16,5 млрд. грн. — компаниям, и только на 703 млн. грн. — физлицам. Причем на 4,4 млрд. грн. кредитов выдано в иностранной валюте.

У «ФИ» соответственно из всего объема задолженности перед банком на сумму 12,65 млрд. «физикам» выдано кредитов всего на 60 млн. грн. Остальное досталось предприятиям.

Последние два пункта деятельности банков Бахматюка есть смысл рассмотреть поподробнее, чтобы уяснить, зачем владельцу аграрно-яичной империи содержать сразу два учреждения, которые по классификации НБУ относятся к крупным?

Банки г-на Бахматюка — одни из самых крупных покупателей гособлигаций, которые выпускает Минфин для пополнения бюджета.

Такое вложение капитала с точки зрения банковского бизнеса трудно назвать сверхвыгодным, поскольку облигации в разы уступают по своей доходности потребительским кредитам.

В частности, облигации внешнего займа, выпущенные государством с 2005 г., имели доходность 10 — 16% годовых. А последний выпуск — на $1 млрд., который украинские власти смогли разместить в мае под гарантию США, предполагает выплату дважды в год купонов стоимостью 1,844% номинала.

Последние выпуски облигаций внутреннего госзайма (ОВГЗ) имеют доходность от 7% до 17,8% годовых. Но банки без желания приобретают их, поскольку опасаются, что высокая инфляция съест и эти проценты.

При этом вложение денег в ОВГЗ считается безрисковым по сравнению с кэш-кредитами или другими видами кредитования населения. Доходность по потребкредитам с учетом скрытых платежей может достигать 50% годовых и более. Но они требуют элементарной порядочности персонала, тщательной проверки платежеспособности заемщиков и индивидуальной работы с перспективными клиентами.

Банки Бахматюка, похоже, этими достоинствами не обладают. Розничному кредитованию украинцев предпочли дружбу с Нацбанком, у которого всегда можно попросить рефинансирование за то, что коммерческие учреждения помогли наполнить бюджет, купив низкодоходные облигации. Залогом под выданные НБУ кредиты, опять же, служат ОВГЗ.

В обмен на эту услугу банк-регулятор не вникает в политику кредитования банков и сквозь пальцы смотрит на то, что учреждения снабжают финансами если не прямо связанные с ними компании-инсайдеры (на кредитование такого рода есть ограничение — 5% общего кредитного портфеля), то дружественные его акционерам предприятия.

Косвенно это подтверждается отчетом VAB за 2013 г., в котором указано, что крупнейшими клиентами учреждения являются предприятия АПК, пищевой промышленности и торговли. Им выдано более 70% кредитов. Еще 8% кредитов получили компании, занятые производством. Физлицам же досталось только 10% кредитного портфеля.

Причем в минувшем году объем инвестиций VAB в ОВГЗ увеличился более чем в 9 раз, с 12,6 млн. грн. до 115 млн. грн. А в I полугодии скупка гособлигаций росла примерно такими же темпами.

Поэтому можно сделать вывод, что со сменой акционеров VAB Банка и приходом в него Олега Бахматюка учреждение последовательно снижает кредитование простых граждан, предприятий строительства и транспорта, увеличивая вливания в интересные для себя сектора экономики.

Такую же политику ведет и банк «Финансовая инициатива». Осведомленные аналитики утверждают, что «ФИ» на 100% кредитует компании, связанные с бизнесом основного владельца.

В этом г-н Бахматюк и его банки не оригинальны. Для многих учреждений такая практика вполне «нормальна». А некоторые банки и создавались исключительно для того, чтобы, привлекая деньги населения, кредитовать ими бизнес или прихоти своих акционеров.

Однако VAB Банк и «ФИ» в масштабах Украины уже завоевали репутацию эдаких «гривнососов», использующих средства вкладчиков для решения бизнес-проблем и исправления ошибок в ведении бизнеса г-на Бахматюка и принадлежащих ему компаний.

Если же вкладчики требуют вернуть сбережения, учреждения крупнейшего латифундиста Украины весьма бесцеремонно игнорируют их законные требования, пользуясь связями в коридорах власти и негласной поддержкой банка-регулятора.

Надеюсь, читатели уловили главную идею Бахматюка и НБУ, которые находятся в одной связке.

Идея проста, как двери. Активы банка(ов) забиваются облигациями министерства финансов (ОВГЗ), тем самым запуская схему эмиссии. За эти облигации банк платит деньгами депозитчиков и правительство может затыкать бюджетные дыры. В качестве платы за предоставленную услугу Бахматюк и Ко часть депозитных ресурсов направляют на нужды собственного бизнеса.

При кризисе НБУ финансирует такие банки путем предоставления кредитов и под залог тех самых ОВГЗ. И теперь — главное! За долги банков Бахматюка заплатит государство и вернет деньги вкладчикам. Но с обязательным временным лагом и параллельным обесценивания этих денег. Вернут гривной, ибо валюту они давно перевели в свои банки в офшорах. И чем больше девальвация и затягивание возврата по времени, тем больше украдут у вкладчиков. Деньги вернут, но часть украдут. В этом вся идея временщиков.

Вот они, — результаты воровства денег у народа:

И без периодических обвалов гривны эта схема просто не работает. Вот почему нужно зафиксировать курс, занять государству в банках побольше денег (продажа ОВГЗ), растратить эти деньги, а когда народ почувствует неладное и побежит забирать деньги из банков (как это происходило в 2014 году и происходит по сей день), обвалить гривну и расплатиться с народом. Желательно растянуть процесс на несколько лет. При этом гривна, естественно, превратится в бумагу. Представляете, какие откаты получают те, кто принимает решения кому и сколько дать рефинансирования? Поговаривают, что услуга предоставления возможности получить стабилизационный кредит и рефинансирование от НБУ – 15% от всей суммы.

Национальный банк Украины за 2014 год предоставил банкам рефинансирование на 222,3 млрд. грн.

Вот почему ОНИ так рвутся к власти. И виновны ли Бонни и Клайд?

|

|

111

|

Просмотров: 2535, сегодня — 0

- 08:01 Официальный курс: НБУ повысил курс доллара на 6 копеек

- 18.04.2024

- 19:22 С начала этого года гривна к доллару девальвировала на 3,1% — Данилишин

- 18:06 Доллар больше 40: Каким будет курс доллара в Украине. Будет ли еще рост и до каких пределов (видео)

- 17:43 Курс валют на вечер 18 апреля: евро на межбанке ушел вниз

- 16:25 Нацбанк снова поднял официальный курс доллара до максимума

- 16:16 Аналитики JPMorgan спрогнозировали падение курса биткоина после халвинга

- 15:52 Из-за отсутствия обещанного партнерами оружия правительству пришлось потратить из бюджета $4 миллиарда — Марченко

- 15:15 Bitget представляет второй сезон программы TraderPro: BTC-ориентированная программа

- 14:51 Kraken запустила собственный криптокошелек

- 13:18 Страны G7 будут держать активы рф замороженными, пока не добьются выплат за ущерб, нанесенный Украине

Комментарии - 10

https://www.facebook.com/photo.php?fbid=1607809576154789&set=a.1390807204521695.1073741826.100007772862498&type=3&fref=nf

А у нас контрабанда не преступление.

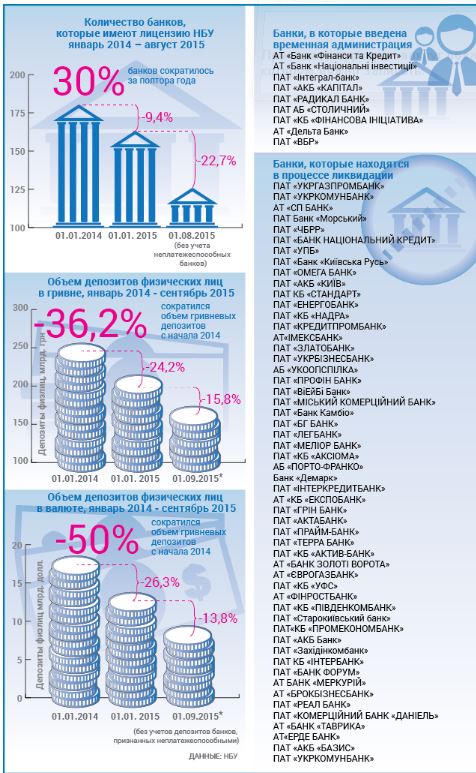

Не пойму: за какой период упали настолько быстро депо, неужто за один день 01.01.2014 ....?

от 01.01.2014 по 01.01.2015 — (100-24,2)/100=0,758;

от 01.01.2015 по 01.09.2015 — (100-15,8)/100=0,842;

Умножаем 0,758*0,842=0,638 — темп роста за период от 01.01.2014 по 01.09.2015.

Итоговое падение 100-0,638*100=36,2%.

Проверьте по валюте самостоятельно.

Цифры на первый взгляд не такие уж и большие. Но ведь 36,2% это более трети. И представьте продолжение этого процесса далее. Гораздо сильнее упали депо в валюте — на половину. И могут упасть ещё, пока их останется ноль.

Но итоговое падение не может быть более 100%. Точно так и девальвация. Она не может быть более 100%. Потрясения еще впереди. Особенно по гривне.

Спочатку прочитав слово 'кому' з іншим наголосом ;)

И все это под призывы по ТВ помочь деньгами армии, прислать СМС.

Народ страны помогал переселенцам, кто как мог, а эти… слов просто нет.

© М. Е. Салтыков-Щедрин

VictorS, спасибо за статью

Но речь пойдет сначала о рефинансировании банков, ибо это первый классический этап грабежа в Украине. Что такое рефинансирование и зачем оно нужно банкам?»

На мой взгляд это бизнес-модель современной украинской экономики — обмани ближнего.

Банки грабят людей, государство грабит банки и людей, люди грабят банки и государство.

Вот так и живём.