Сергей Козлов

Зарегистрирован:

29 ноября 2016

Последний раз был на сайте:

24 июля 2023 в 20:34

29 ноября 2016

Последний раз был на сайте:

24 июля 2023 в 20:34

Подписчики (31):

-

Сергей Турченко

36 лет, Киев

-

ballistic

3 года

-

08134833

Киев

-

collins willams

Mr Willams

-

combojack911

Киев

-

Никита Т

Одесса

sergey@skozlov.com

- 25 декабря 2016, 15:07

О марже и немного о Привате

В бытность моей учебы в университете профессор, который преподавал нам бухгалтерский учет в банках как-то пошутил о том, что один из банковских клерков увидев процентную прибыль громко возвестил о том, что в банке началось «маржевание»! Шутка университетского профессора почему-то мне запала в память, может быть потому что процентная прибыль является основным источником доходов банка вообще и у большинства банков она составляет не менее 70-80% от общего финансового результата. Есть, безусловно, и исключения из правил, то есть банки, которые умудряются получать большую часть прибыли от комиссионных доходов, но это, по прежнему, исключения подтверждающие правило.

Итак, что значит маржа — это разница между процентными доходами и процентными расходами банка. Поясняя на примере, это означает, что банк чтобы получать положительную маржу должен принять депозит по ставке 15% и выдать кредит по ставке 25%, тогда процентная прибыль или маржа составит 25%-15%=10% годовых. Пример очень упрощенный, так как в реальной жизни есть много дополнительных факторов влияющих на конечный результат, но суть он отражает верно. Из примера также очевидно, что с отрицательной процентной маржой банк долго работать не может, так как он проест собственный капитал, вследствие чего понадобятся дополнительные денежные вливания собственников банка, компенсирующие убыток.

Но как возникает отрицательная процентная маржа? Ведь никто в здравом уме не будет принимать депозиты, например, по ставке 30% годовых, а кредитовать под 20%, то есть иметь отрицательную процентную маржу 20%-30%=-10%. Есть два варианта возникновения такой ситуации:

- Когда кредиты и депозиты привлекаются в разные периоды времени характеризующиеся резкими скачками процентных ставок, то есть, например, в хорошие времена с низким уровнем процентных ставок банк выдал долгосрочный кредит на 5-10 лет (например, ипотека) по ставке 10%, потом случился экономический кризис и банк вынужден фондировать дешевый кредит более дорогими депозитами, например, по 15% годовых.

- Отрицательная или близкая к нулю процентная маржа является косвенным признаком большого количества плохих кредитов в портфеле по которым не платят процентов. Подробно о резервировании и недостатке капитала в предыдущей моей статье «Конец начала или когда закончится очистка банковской системы». В случае же, когда плохие кредиты не списаны с баланса возникает ситуация при которой кредиты по которым не поступает процентных доходов разбавляют хорошие и в целом процентная ставка по кредитному портфелю снижается настолько, что может опустится ниже процентных расходов по депозитам образуя, таким образом отрицательную процентную маржу. Например, из 1000 грн. кредитов 500 грн. вышли на просрочку и перестали приносить процентный доход, очевидно, что первоначальная ставка в 20% по такому кредитному портфелю превращается в 10% и при стоимости привлечения депозитов в 15% мы из первоначальной положительной процентной маржи в +5% получаем отрицательную процентную маржу в -5%.

Переходя к украинским реалиям необходимо учитывать, что ситуация под номером один возникает в основном по ипотечным кредитам физических лиц, выданным до кризиса 2008 года. Что касается ситуации под номером два, то она, как правило, характерна для кредитов юридическим лицам.

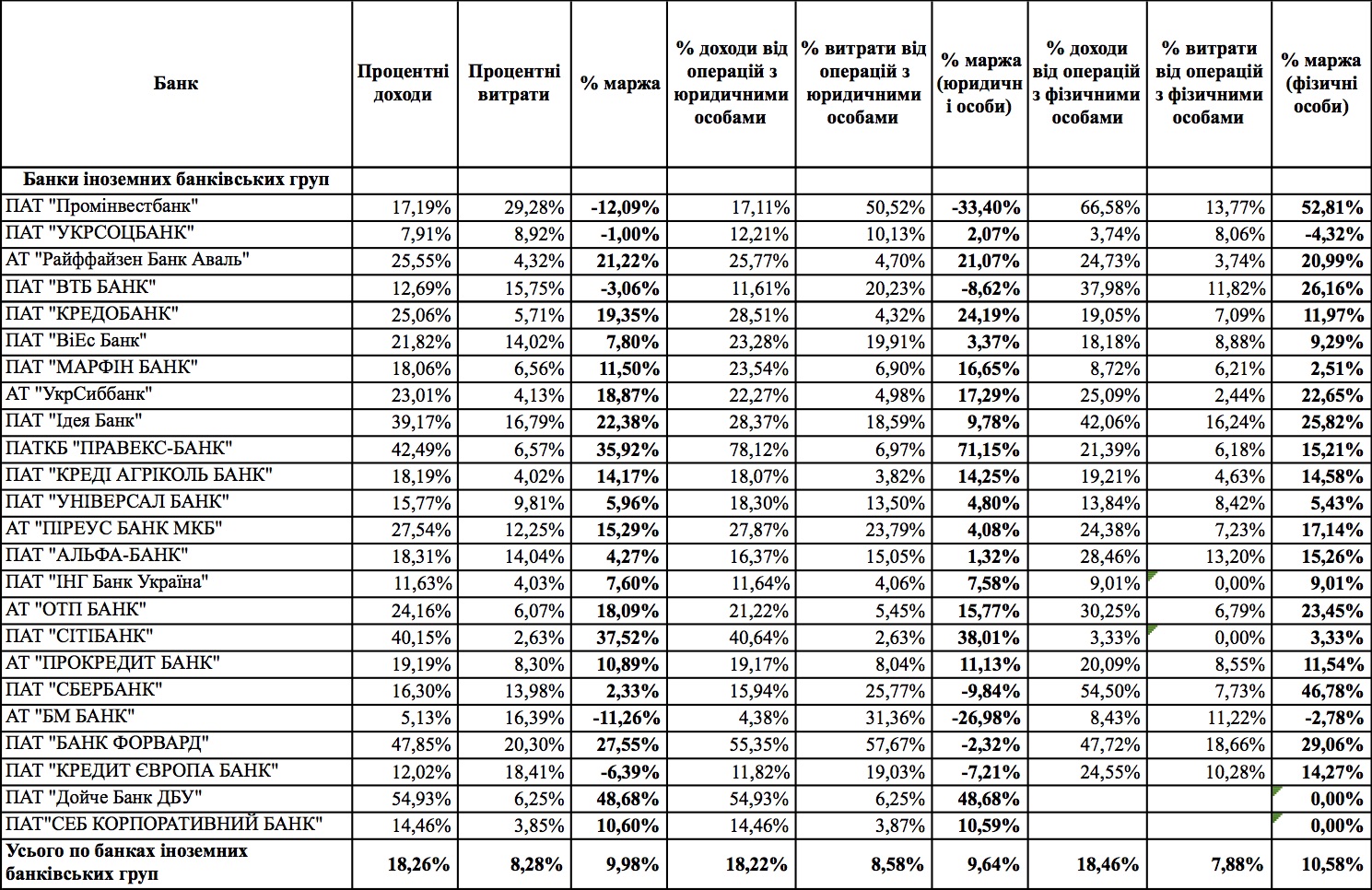

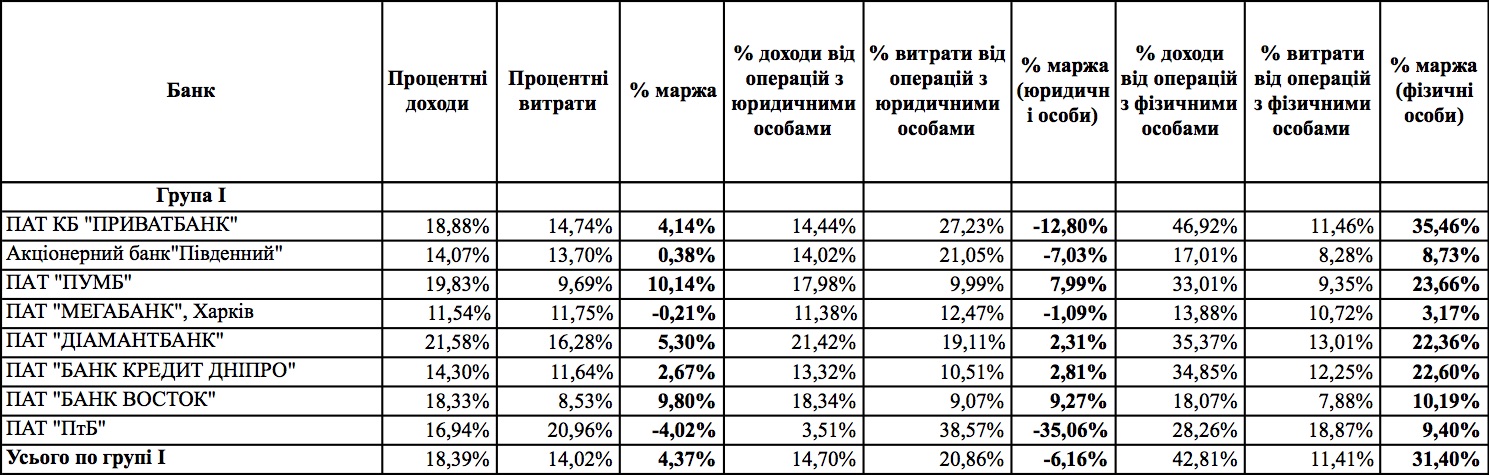

На базе публичной информации публикуемой НБУ (https://bank.gov.ua/control/uk/publish/article?art_id=34661442&cat_id=34798593) можно попробовать рассчитать процентную маржу каждого банка по отдельности по состоянию на 01.10.16. Далее в таблицах приведен расчет процентной маржи по четырем группам банков за три квартала 2016 года. Процентные ставки приведены к годовым. Необходимо сделать оговорку, что в расчете процентной маржи смешаны «бананы и апельсины», то есть строго говоря такой расчет не является корректным. Правильно считать процентную маржу в разрезе каждой из валют, чтобы не смешивать доллары, гривну и другие валюты. В открытой статистике нет разбивки процентных доходов и расходов по валютам, поэтому полученные расчетные ставки включают в себя все валюты. С учетом того, что курс доллара вырос с начала года 24.0007 грн. за доллар до 25.9119 грн. за доллар по состоянию на 30.09.2016, почти на 8% можно условно допустить, что смешанные ставки будут близки к рассчитанным в разрезе валют.

В целом по банковской системе процентная маржа является положительной и составляет 9,37%, при этом по юридическим лицам она меньше 7,06%, а по физическим лицам больше 17,69%, что соответствует здравому смыслу, так как доходность кредитов физическим лицам всегда больше, чем юридическим лицам. Группа банков с государственным участием из Укрэксимбанка, Ощадбанка и Укргазбанка демонстрирует лучшие чем в среднем по банковской системе результаты. Средняя процентная маржа по этой группе банков составляет 11,24% и заработана она в основном за счет кредитов юридическим лицам.

Особый интерес представляют результаты выведенного с рынка банка «Траст» и национализированного Приватбанка. Большая часть кредитного портфеля банка «Траст» составляли гривневые кредиты населению. Банк по состоянию на 01.10.2016 года имел отрицательную маржу в целом -10,8% и отрицательную маржу по операциям с физическими лицами -9,68% привлекая депозиты населения по усредненной ставке 21,52% и имея доходность кредитного портфеля физических лиц 11,84%. Очевидно, что имеет место вторая ситуация при которой большая доля портфеля кредитов физических лиц не работала и не позволяла покрыть процентными доходами выплаты по депозитам, банк генерировал убытки отчего и был выведен с рынка.

По Приватбанку ситуация более интересная. Очевидно, что Приватбанк обладал отличным и высокодоходным бизнесом с физическими лицами. Банк размещал кредиты физическим лицам по усредненной ставке 46,92%, а привлекал средства от населения по усредненной ставке 11,46%, то есть процентная маржа составляла +35,46%. С учетом наибольших на рынке объемов Приватбанка это отличный результат. Но проблема кроется в кредитовании юридических лиц. Процентные доходы по операциям с юридическими лицами составляют 14,44%, а расходы 27,23% (получается, что банк привлекал средства юридических лиц намного дороже, чем средства физических лиц и дороже чем выдавал кредиты юридическим лицам), то есть отрицательная маржа равна -12,8%. За счет того, что кредиты юридическим лицам фондировались в основном депозитами физических лиц в целом процентная маржа по банку является положительной и составляет 4,14%. Здесь возникает момент когда нужно делать поправку на валюту. Приватбанк всего привлек 196 млрд. грн. средств физических (155 млрд. грн.) и юридических лиц (41 млрд. грн.) из которых эквивалент 105 млрд. грн. или 53% в валюте. С другой стороны Приватбанк выдал кредитов на сумму 180 млрд. грн. (155 млрд. грн. юридическим и 25 млрд. грн. физическим лицам) из которых в валюте только эквивалент 59 млрд. грн, то есть только 33%. Очевидно, что ставки по валютным депозитам меньше, чем по гривневым, даже несмотря на 8% рост курса доллара за три квартала. То есть с учетом большей доли более дешевой валюты в пассивах по сравнению с кредитами процентная маржа рассчитанная в разрезе валют может быть близка к нулю или даже отрицательной, но повторяюсь, данных цифр у нас нет и это всего лишь предположение. Таким образом, основной проблемой банка была недостаточная доходность банка по портфелю юридических лиц в объеме 155 млрд. грн. (из них эквивалент 54 млрд. грн. в валюте), что и послужило одной из основных причин его национализации.

Не составляет труда на основе представленной информации самостоятельно проанализировать любой из работающих банков и сделать выводы для себя о его будущем. При этом необходимо усвоить одно правило, отрицательная процентная маржа это плохо, положительная процентная маржа это хорошо.

С наступающим Новым годом!

|

|

58

|

Просмотров: 3045, сегодня — 0

- 12:46 Капитализация стейблкоинов достигла двухлетнего максимума

- 11:01 Трейдер заработал $10 млн благодаря покупке мемкоина, в Notcoin объявили сроки запуска NOT: что нового на рынке

- 10:38 Курс валют на 23 апреля: доллар в банках упал на 10 копеек, евро на 15 копеек

- 10:22 Главу МинАПК Сольского разоблачили на завладении государственной землей на 291 млн грн

- 10:17 NovaPay расширила сеть POS-терминалов по всей стране

- 09:57 Наличных в обороте снова стало больше. В НБУ назвали причины

- 09:15 Британия объявила о крупнейшем в истории пакете военной помощи Украине

- 08:52 Помощь ЕС для Украины: Венгрия говорит, что будет блокировать предоставление 2 млрд евро

- 08:00 Официальный курс: НБУ оставил курс гривны без изменений

- 22.04.2024

- 20:00 Главное за понедельник: план реструктуризации долга по евробондам Украины, изменение порядка предоставления валютных разрешений

Комментарии - 18

Спасибо за статью. Но расчет некорректен, так как Вы не добавили к кредитам резервы под них.

Например кредитный портфель юр. лиц Райффайзена не 20,1 млрд. грн., а 20,1+12,15=32,15 млрд. грн.

И правильно делить % доходы на весь портфель с учётом резервов.

А если дело обстоит с точностью до наоборот и некий банк имеет сочетание двух факторов, первый, относительно низкий уровень резервов (10-15% от портфеля или меньше), второй фактор, низкая доходность кредитного портфеля (по крайней мере ниже или близкую к стоимости пассивов). По моему, очевидно что банк явно недорезервировал свой кредитный портфель и там уже дырка в капитале о которой почему то никто не хочет говорить. Что бывает когда эта дырка открывается все тоже уже знают. Стоит в такой банк нести деньги на депозит или нет решайте сами.

По зарезервированному портфелю тоже платятся %, а даже если не платятся, то всё равно попадают в отчёт о прибылях и убытках, как начисленные.

Если не считать зарезервированный портфель, то получается завышенная средняя процентная ставка по кредитам.

У вас по Ощаду и Укргазу получились ставки 30 и 32%. Таких ставок просто нет на рынке, если не считать розничное кредитование. Это сильное искажение статистики.

А каждая привлечённая гривна, стоит денег (% по депозитам).

Я так понял вопрос Романа, что банк за счет размера собственных средств выданных в кредит, покрывает отрицательную маржу по привлеченным средствам…

Логика правильная, НО собственного капитала очень хорошо если более 12%, многие отечественные банки и до этого уровня не могут вложить деньги.

По этому этой вероятностью можно пренебречь.

Мой ответ верен? Если нет, поправьте.

А что делают банки, когда подходят к лимиту кредитования (все привлеченные средства связаны кредитами), находят возможности взять некачественные активы, чтобы продолжать кредитование?

1. У банков есть нормативы ликвидности, т.е. они не могут все 100% привлечённых средств отдать в кредиты.

2. Есть понятие резервирование под депозиты и взнос в фонд гарантирования, то есть условно из 100 грн. депозитов, можно отдать в кредиты 99-98%.

3. Кроме того есть норматив адекватности капитала, т.е. условно на 1 ед. капитала кредитов можно выдать не более 10 грн. (но опять же ликвидность и резервы).

4. Подойти к указанной Вами границе в Украине очень сложно, так как дефицит качественных заёмщиков, и обычно скорее проблема, где найди кому дать деньги, а не где их взять.

Ну и главное: Если есть кому дать, но дать нечего, можно пойти несколькими путями:

1. Быстрый — одолжить деньги у других банков.

2. Продать если есть какие-то активы (например ОВГЗ), если они есть;

3. Повысить ставки по депозитам и запустить рекламу.

4. Активно открывать отделения, привлекать з/п проекты, привлекать пассивообразующих клиентов (гос. предприятия, гос. органы).

У здорового и прибыльного банка, не кредитующего безлимитно собственников, не бывает ситуации «все привлеченные средства связаны кредитами».

Как правило наоборот есть излишняя ликвидность.

Поэтому пока все хорошо, у всех с ликвидностью все, как правило, нормально, но обозначенные выше проблемы копятся годами и очередной кризис смывает кэптивные банки как песочные замки морской волной.

Это означает, что банки могут создавать бухгалтерские деньги, просто делая учетные записи: по данным экономистов Бундесбанка «это опровергает популярное заблуждение, что банки выступают лишь как посредники при кредитовании – т. е., что банки могут выдавать кредит с использованием средств, размещенных у них ранее в качестве вкладов другими клиентами».