Юрий Фейгин

НОВАЯ ЭКОНОМИЧЕСКАЯ СИСТЕМА

Зарегистрирован:

30 апреля 2010

Последний раз был на сайте:

30 октября 2023 в 07:19

30 апреля 2010

Последний раз был на сайте:

30 октября 2023 в 07:19

Подписчики (41):

-

044blog

36 лет, Киев

-

Михаил Самков

68 лет, Киев

-

oriolik

Днепр

-

ballistic

3 года

-

vasia2

63 года

-

Ansalta

Днепропетровск

-

vadimstor1

55 лет, Киев

-

Hirurg

94 года, Пантикапей

-

Екатерина Данцова

35 лет, Украина, Киев

Юрий Фейгин

— НОВАЯ ЭКОНОМИЧЕСКАЯ СИСТЕМА

ТППП «ВАРИАНТ» директор

- 27 августа 2013, 21:42

|

|

0

|

Просмотров: 672, сегодня — 0

- 18:39 В НБУ говорят, что курсовые колебания не несут никакой угрозы

- 18:17 Блокнот с надписью «Buy Bitcoin» продали на аукционе за $1 млн

- 17:54 Активы «дочек» росбанков уже проданы на 5 млрд гривен — Минэкономики

- 17:41 Курс валют на вечер 25 апреля: доллар и евро на межбанке ушли вниз

- 17:15 Украина рассчитывает получить $38 миллиардов помощи в 2024 году

- 16:16 Парламент легализовал труд домашних работников

- 15:18 Банки повысили наличный курс доллара

- 14:47 Регулятор готовит ряд шагов по валютной либерализации в ближайшие недели

- 14:02 НБУ снизил учетную ставку до 13,5%

- 13:11 Рада провалила голосование за Пенсионную реформу

Комментарии - 5

формировании финансовых показателей юридических и физических лиц в микро и макроэкономике.

Базой новой экономической системы является система распределения выраженная в формулах.

Целостность системы позволяет прогнозировать поступления и распределения денежных средств между всеми членами общества на микро-макро уровнях.

ЭКОНОМИЧЕСКИЙ ЗАКОН РАСПРЕДЕЛЕНИЯ

Фонд заработной платы = Сумма тарифов + Сумма прибылей (дельта)

Тариф средний = Сумма тарифов / количество участников

Задание условное на одного участника = Сумма заданий / на количество участников

КТУ личный = Фактическое исполнение /задание условное на одного участника

Премия на одного участника =( Сумма прибылей / на количество участников ) * КТУ личный

Заработная плата на одного = Средний тариф+ Премия на одного участника.

Автор

Фейгин Юрий Григорьевич

город Керчь

1983 год.

По состоянию на 27 марта 2007 года

— На главную страницу — СОВЕТ МИНИСТРОВ АВТОНОМНОЙ РЕСПУБЛИКИ КРЫМ

РАСПОРЯЖЕНИЕ

О предоставлении права авторской группе Крымского отделения Инженерной академии Украины и научно-производственному хозрасчетному центру «ГЕМИ» на проведение математической апробации новой модели экономического развития предприятий

С целью привлечения научно-технического потенциала для стабилизации экономики и вывода предприятий Автономной Республики Крым из экономического кризиса, с учетом рекомендаций Министерства экономики и по вопросам европейской интеграции Украины от 20 февраля 2003 г. N 11-45/80 и проведения апробации новой модели экономического развития предприятий, предложенной авторской группой Крымского отделения Инженерной академии Украины:

1. Министерству промышленности (Абдуллаев А. Р.), Министерству курортов и туризма (Таряник А. И.), Министерству агропромышленного комплекса (Дроботов С. А.), Министерству топлива и энергетики Автономной Республики Крым (Вайль И. В.) до 25.05.2003 г. определить перечень предприятий для проведения апробации новой модели экономического развития предприятий.

2. Руководителю проекта внедрения Инженерной академии Украины Джемилеву Э. А. совместно с Министерством экономики Автономной Республики Крым из перечня, представленного министерствами, определить 20 предприятий для проведения математической апробации новой модели экономического развития предприятий.

3. Крымскому республиканскому центру научно-технической информации на время проведения апробации модели создать условия для работы инициативной группы, выделить оборудованное помещение для обработки аналитических материалов.

4. Инициативной группе Крымского отделения Инженерной академии Украины и научно-производственному хозрасчетному центру «ГЕМИ» осуществить проведение мероприятий в течение трех месяцев.

Результаты анализа исследуемых предприятий с выводами и предложениями, антикризисными мерами руководителю проекта представлять ежемесячно Министерству экономики Автономной Республики Крым для подготовки заключения и информирования Совета министров Автономной Республики Крым.

5. Рекомендовать инициативной группе Крымского отделения Инженерной академии Украины и научно-производственному хозрасчетному центру «ГЕМИ» работу с предприятиями проводить на договорной основе.

6. Контроль за выполнением распоряжения возлагаю на Министра экономики Автономной Республики Крым Кулиша В. И.

Председатель Совета министров

Автономной Республики Крым

С. КУНИЦЫН

г. Симферополь,

25 апреля 2003 г.

N 157-р

Теория такова:

1.Источником денег для создания товаров, оказания услуг и выполнения работ являются только кредиты банков или инвестиции (или и то и другое вместе) — всё.

А) нельзя обкладывать налогами любые расходы, так как эти деньги надо возвращать и тратить их на потребление не разумно.

Примечание: в настоящее время в себестоимости продукции учитывается начисленная заработная плата и дополнительно связанные с ней расходы (это отчисления во внебюджетные фонды), и всё это не является прибавочным продуктом.

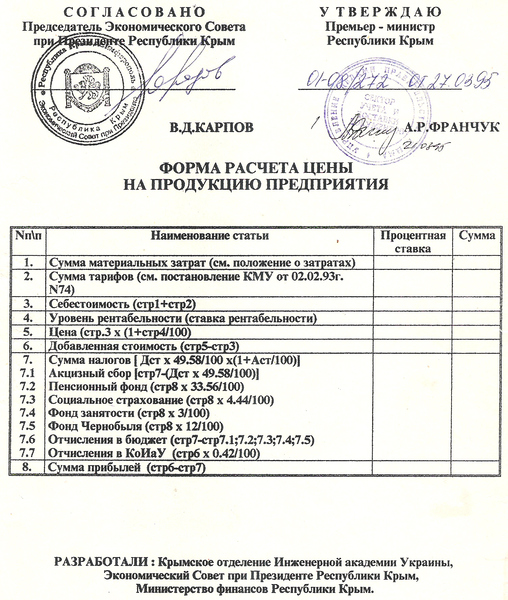

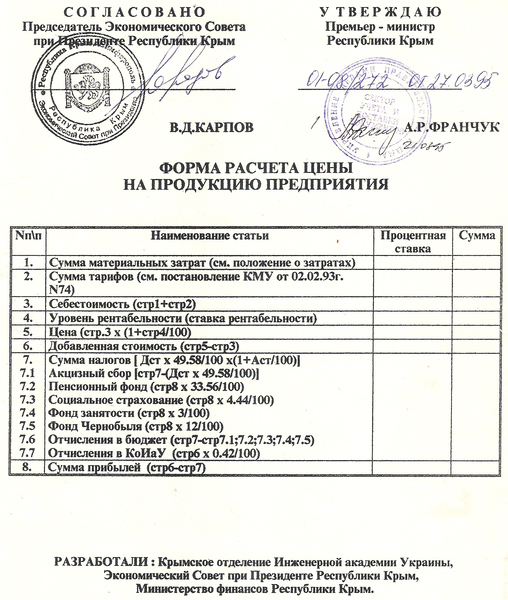

Прибавочный продукт появляется не только в в процессе производства, но и при учёте балансовой прибыль, акцизного сбора и НДС. Разделите вырученные в процессе производства деньги на вновь образованные цены и получите долю произведённой продукции.

Сст + Дст = Ц

где,

Сст — себестоимость поизведённой и реализованноё продукции;

Дст — добавленная стоимость к произведённой и реализованной продукции;

Ц — цена продукции.

Таким образом, сегодняшнее повышение цен связано с фискальной системой государства, а отсюда ещё и развитие теневого бизнеса.

Б) в нашей методике учитываются без ограничений материальные затраты и минимальные тарифные ставки рабочих и служащих за отработанное время (налогов нет).

В) интересы всего общества переложены на создание прибавочного продукта (дельты),

там и заработная плата рабочих и служащих, и заработная плата предпринимателей, и заработная плата учёных — это сумма прибылей.

Там же отчисления во внебюджетные фонды и отчисления в бюджет – это сумма налогов.

Таким образом, каждый, получив долю прибавочного продукта, сам распоряжается своими деньгами (либо он будет покупателем товаров и услуг — производителем или потребителем, либо он будет инвестором).

Примечание: повышаются цены — повышаются средние доходы граждан, снижаются цены — снижаются средние доходы граждан, однако покупательская способность населения всегда пропорциональна ВВП (ВВП – это сумма выручек в государстве за определённый период времени – обычно за год).

Более того общество заинтересовано в развитии ВВП и особенно в создании общественного прибавочного продукта, потому что их интересы там.

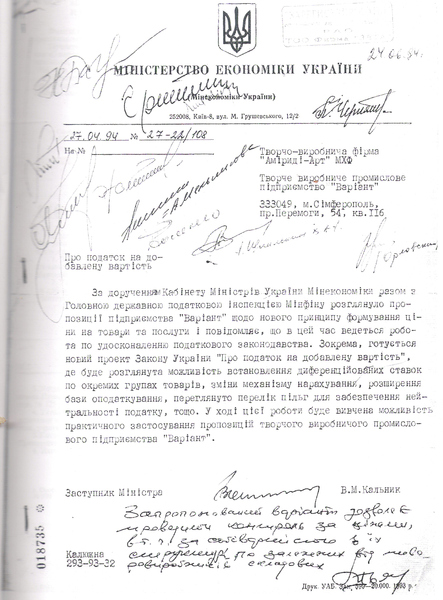

А почему ставка налога на добавленную стоимость устанавливается именно в размере 49,58%? И не будет ли при такой ставке массовый переход большинства лиц на работу без НДС?

Выше я уже опубликовал две разные методики – новую и действующую.

Вот и сравните.

Также я опубликовал систему распределения.

Предприятие работало в новых условиях.

Условия удовлетворили районную администрацию, администрацию предприятия, а также рабочих и служащих.

Заработная плата распределялась по предлагаемой системе распределения.

Было подготовлено программное обеспечение.

Изменилась идеология формирования цены.

Форма отчета производилась на одной странице.

Всё это устраивало и обслуживающий банк, и налоговую администрацию.

Но необходимо было правовое поле Украины, хотя инспекция Украины по ценам дала согласие на участие в экономическом эксперименте, письмо подписал И.О. начальника Госценинспекции А.В.Кисленко. 14.12.95 г. № 33-20/118 на № 1145 от 3.11.95

Это очень ответственный эксперимент.

Однако результаты, без подтасовок, и бод большим прессингом были на лицо.

Ознакомившись с результатами эксперимента депутаты Верховного Совета Автономной Республики Крым постановили признать целесообразным дальнейшее проведение экономического эксперимента в налогообложении юридических лиц и поручили правовой службе Секретариата Верховного Совета Автономной Республики Крым совместно с Главным управлением юстиции Украины в Автономной Республике Крым и автором новой экономической системы до 30 декабря 1997 года подготовить проект закона Украины « О ценообразовании, налогообложении и формировании финансовых показателей юридических и физических лиц» и выйти с законодательной инициативой в Верховную Раду Украины.

Постановление было принято 19 июня 1997г № 1236-1.

А 24 декабря 1997 года постановлением ВС АРК № 1404-1 депутаты постановили:

1. Одобрить предложенный проект закона Украины « О ценообразовании, налогообложении и формировании финансовых показателей юридических и физических лиц» (прилагается).

2. Просить народного депутата Украины от Автономной Республики Крым Егудина Владимира Ильича выйти с законодательной инициативой в Верховную Раду Украины о рассмотрении проекта закона Украины « О ценообразовании……».

В 1998 году состав ВС АРК поменялся. Председателем ВС АРК стал лидер коммунистов Крыма Леонид Иванович Грач, бывший профсоюзный деятель и в дальнейшем партийный функционер.

Так он взял и снял с контроля постановление № 1404-1.

Чем он руководствовался не понятно – одним словом функционер.

Затем я работал в научно исследовательском центре под Киевом.

Так получилось, что крымские татары устроили мне встречу в КМУ с Тигипко Сергеем и ведущими специалистами министерства финансов, министерства экономики, налоговой администрации.

Ведущие специалисты «набрали в рот воды».

А Сергей Тигипко заявил – это радикальные изменения и мы на это не пойдём, мы пойдем по западному пути.

Дальнейшее ведение беседы не имело смысла, я ответил – ладно.

Но сейчас я вижу, что внедрение новой идеологии, которая просматривается в системе распределения, а на её базе подготовлен представленный законопроект, просто необходим.

Вот я и вышел на форум для обсуждения законопроекта.