В прошлом году ставки по срочным депозитам — и в гривне, и в валюте — достигли своего исторического минимума. Как изменился рынок банковских вкладов и что будет с депозитными ставками, в колонке для «ЭП» рассказал заместитель начальника управления системных рисков департамента финансовой стабильности НБУ Николай Остролуцкий.

9 февраля 2021, 12:46

Читати українською

Что помешает дальнейшему обесцениванию депозитов

Доходность депозитов снизилась

100 тыс. грн, размещенные на годовой депозит в январе 2019 и 2020, приносили вкладчику 14−15 тыс. грн до уплаты налогов. Доходность такого же депозита в январе 2021 снизилась почти вдвое — до 8,5 тыс. грн. Ничего удивительного в этом нет, ведь инфляция также сократилось: с 9,8% в 2018 году до 5% в 2020 году.

Читайте также: Максимальная доходность гривневых депозитов снова снизилась

В то же время изменилась срочная структура вкладов: в пандемическом 2020 году население предпочитало размещение сбережений на карточных или мобильных счетах или на «копилках», которые являются счетами «до востребования».

В конце 2020-го 56% гривневых средств вкладчики держали на счетах до востребования, хотя в 2018—2019 годах их доля была ниже 50%. Добавился и психологический эффект: снижение ставок ниже 10% ослабило мотивацию вкладчиков к сохранению денег на срочных счетах.

Все это сократило стоимость ресурсной базы, в которую входят срочные депозиты и средства до востребования, и позволило удешевить гривневые бизнес-кредиты с 15,8% годовых (без овердрафта) в ноябре 2019 до 8,4% в ноябре 2020 года.

Доля вкладов до востребования в гривне и стоимость новых гривневых депозитов домашних хозяйств

Не ставкой единой

«Ценовые» изменения на рынке поставили банки перед новым вызовом. Для стабильного финансирования деятельности следует иметь больше срочных средств. Для высокой доходности — больше дешевых или бесплатных денег по требованию.

Из-за значительного объема ликвидности в 2020 году банки имели возможность экономить на процентных расходах. Неплохо в плане получения чистого процентного дохода чувствовали себя банки, которые активно привлекали средства населения именно на счета до востребования.

В то же время слово «привлекали» уже почти потеряло свой первоначальный смысл.

Клиенты сами выбирают, где хранить свои деньги, не всегда руководствуясь высокими процентами. Например, для многих из них приоритетной является возможность почти мгновенно переместить средства с карты на карту, выбирая лучший сервис.

Введение карантинных мероприятий увеличило объемы и суммы онлайн-операций и усилило роль технологий. НБУ с октября разрешил банкам открывать счета дистанционно с использованием электронного паспорта, поэтому на первое место вышли удобство, доступность и скорость управления деньгами.

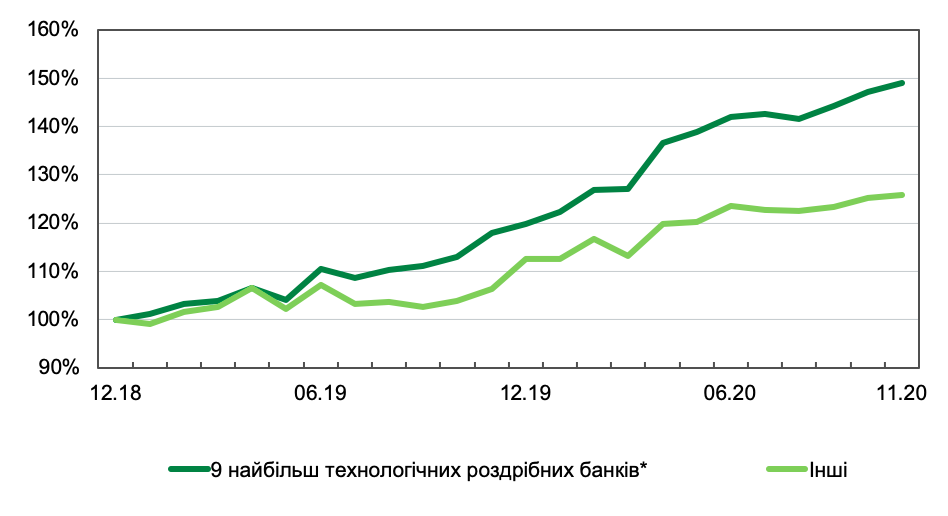

В таких условиях наибольшие темпы прироста ресурсной базы демонстрируют банки, которые уделили внимание технологическим новациям и массовым карточным продуктам.

Динамика гривневых средств физических лиц, 2018=100%

Большим вкладам — большое внимание

В 2020 году больше всего выросли депозиты состоятельных домохозяйств с суммой свыше гарантированных 200 тыс. грн. Их доля в общем объеме депозитов повысилась за год на 3 п. п. до 43% в конце ноября 2020 года.

Это произошло благодаря тому, что лица со средними и высокими доходами сокращали расходы на товары длительного пользования, отдых и развлечения, поэтому имели больше возможности для сбережений.

Поскольку стоимость этих сбережений в банках с ноября стала ниже доходности ОВГЗ, в декабре-январе заметно росло количество ОВГЗ в собственности физлиц. Пока суммы гривневых вложений физических лиц в государственные ценные бумаги несопоставимы ни с объемом, ни с приростом депозитов.

Впрочем, это только начало. К тому же с развитием фондового рынка и либерализацией финансовых операций у населения появятся новые инструменты вложений. Они могут оказаться более доходными, чем классическое сохранение денег на депозите в банке, особенно если это валютные средства.

Читайте также: Середняя доходность валютных депозитов может упасть до 0,5% годовых

Что будет с депозитными ставками

В конце 2020 года снижение ставок по гривневым депозитам замедлилось. Причина проста: ставки находятся на исторически низком уровне, поэтому запаса для дальнейшего снижения стоимости депозитов не так много.

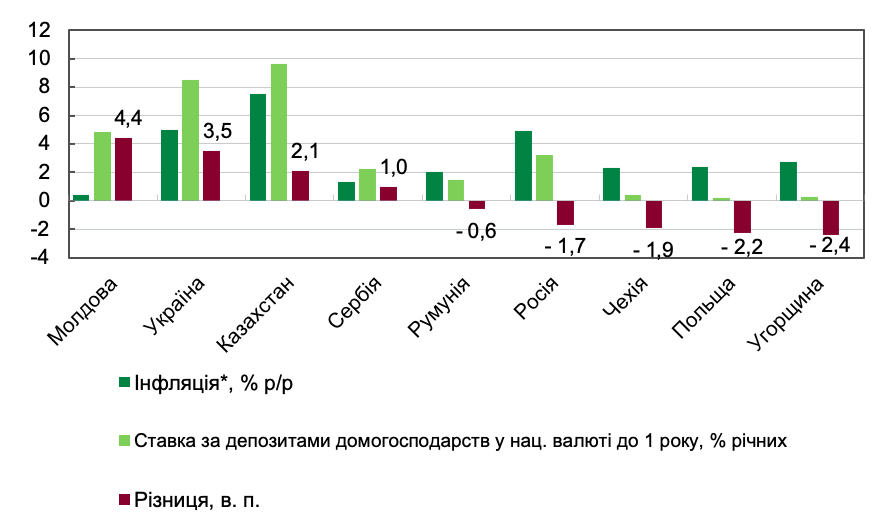

В то же время во многих соседних странах ставка по срочным депозитам ниже текущей инфляции, а в Украине — пока выше. Что может помешать дальнейшему удешевлению депозитов, кроме упомянутой конкуренции с ОВГЗ?

Прежде всего — появление устойчивых девальвационных ожиданий, которые могут всколыхнуть историческую память граждан о валюте как надежном вложение. Однако рынок уже седьмой год определяет обменный курс, который колеблется в обе стороны, и выиграть на нем вкладчику сложно.

Кроме того, объем международных резервов значительный, а девальвация 2020-го вкладчиков не испугала: гривневые средства на банковских счетах выросли за год более чем на 25%, а валютные — на несколько процентов в долларовом эквиваленте.

Поэтому при отсутствии потрясений на рынке можно ожидать дальнейшее снижение ставок по гривневым вкладам, хотя и значительно медленнее, чем в 2020 году. А ставки по валютным средствам уже достигли дна.

Инфляция и стоимость срочных депозитов населения

Читайте также: Куда инвестировать в 2021 году

Комментарии - 10

держать деньги в банках — вообще глупая идея. Максимум — нескольк отысяч на текущие расходы.

нужны банкам деньги — пусть привлекают через облигационные займы. под хороший процент в долларе. А не нужны — ну так и будет.

На його думку, головне, щоб економіка працювала. Якщо цього не відбувається, то кредити стають непотрібними. Якщо кредити непотрібні, то і депозити також.

«Відтоку депозитів з банківської системи не буде, бо частина українців має тіньові прибутки. А щоб робити дорогі покупки, зокрема авто і квартири, треба щоб у вас були підтверджені доходи. Вони такими стають, якщо ви вийняли кошти з-під матрацу і поклали їх на депозит. Через це вклади в Україні будуть навіть зростати».

эксперт даст мне личную гарантию что если я всю жизнь безработный принесу на депозит 5 млн грн хоть под 0% у меня не отберет их никто? готов личные материальные гарантии этот эксперт предоставить (своим имуществом возвратить мне если отнимет банк)?

ну тогда просто 50000 за ложный вызов.

Пора уже привыкнуть к объективной реальности, что депозиты предназначены не для заработка, а для сбережений, максимальная ставка должна равняться инфляции, а то и меньше (потому что банку нужно компенсировать свои расходы). Ведь кредитование замерло. Население из года в год становиться грамотнее, в финансовом плане, никто не хочет лишнее переплачивать. Соответственно и кредиты стараються брать под меньшие проценты. Если процент по кредитам не будет снижаться -будут меньше брать. В таком случае, депозиты банкам нужны будут все меньше и меньше. И проценты по депозитам будут падать дальше. Если где-то процент будет выше инфляции, то там будет выше и риск невозврата. Потому что, де-факто, будет финансироваться пирамида.