Игорь Шевченко

Зареєстрований:

24 квітня 2012

Останній раз був на сайті:

11 жовтня 2023 о 21:28

24 квітня 2012

Останній раз був на сайті:

11 жовтня 2023 о 21:28

Підписчики (154):

-

ballistic

3 года

-

Banderlog

Чернівці

-

dtimoshenko

киев

-

AleksandrBank

39 лет, Киев

-

Никита Т

Одесса

-

Тетяна Делл

52 года

-

SAndreyS

54 года, Дніпро

эксперт банковского рынка

- 15 лютого 2013, 22:21

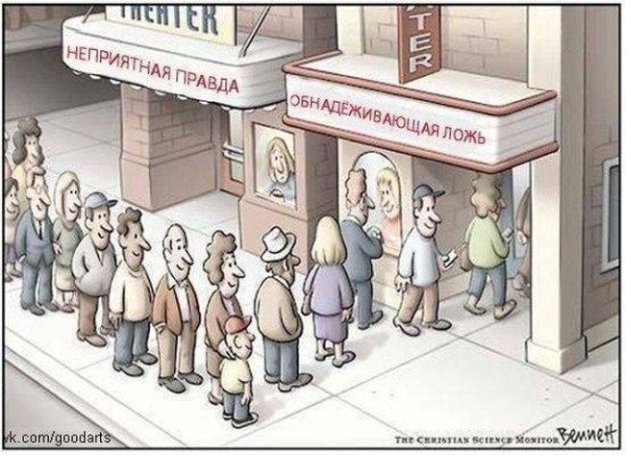

Правдивая ложь

«Есть три разновидности лжи: ложь, гнусная ложь и статистика».

Б. Дизраэли.

Помнится мне, выражение известного автора «жить стало лучше, жить стало веселее» не сильно успокаивало современников, а впоследствии не единожды вызывало сарказм потомков. На то, естественно, были свои причины. Плохие или хорошие, но они были. Как, впрочем, есть они и у сегодняшних «вождей» разных мастей и размеров, «рулящих» многими экономическими, политическими, социальными и прочими процессами в стране.

И так уж повелось, что за большинством из подобных лозунгов стоит не только желание скрыть истинное положение дел, а более того — представить какой-то факт или событие в совершенно ином свете. И что интересно, далеко не всегда возможно уличить автора очередного лозунга во лжи, ибо слишком часто звучит эта ложь весьма убедительно. Будто и не ложь это вовсе, а так… полуправда или полуложь. А может, правдивая ложь? А если призвать на помощь статистику, то горизонты такой правдивой лжи расширяются многократно.

Сегодня, когда украинцев пытаются убедить, что «жить им стало лучше потому, что они стали богаче», и приводят при этом статистику по объемам роста депозитных портфелей украинских банков, согласно которым, за минувший год эти самые портфели увеличились на немыслимые 59 млрд гривен, я удивляюсь.

Удивляюсь не сумме привлечения, а упорству тех, кто пытается представить данный факт исключительно как результат роста благосостояния народа, улучшения его покупательной способности. Что это? Ложь во благо? Или ложь ради блага? И если блага, то чьего?

Успокоить, что все нормально, убедить, что ситуация под контролем, укорить, что не оценили? Впрочем, обо всем по порядку. Так что же произошло или что происходит как на рынке привлечения депозитных средств, так и «в карманах» наших граждан?

Велик соблазн и самому «укутаться в непробиваемые одеяния статистики» и порассуждать о том, что, согласно данным той самой статистики, 70% украинцев вообще не откладывают средств (ни в традиционные банки, ни в «трехлитровые»), что средняя сумма, которую оставшиеся 30% могут себе позволить «схоронить на черный день», сегодня составляет 508 гривен в месяц, тогда как в посткризисном 2009-м это значение было на 84 гривны больше. Можно еще «тыкнуть» в оппонента, например, тем, что личные сбережения «пересичного украинца» в 148 раз меньше, чем у «пересичного швейцарца», о том, что размеры наших финансовых запасов на каждого из жителей страны в среднем в 50 раз меньше, чем у резидентов сытой и благополучной Европы.

И это тоже статистика, которую можно принять как безусловный факт. При этом большей частью не от «кутюр аналитики украинской», а дотошных и менее склонных к инсинуациям европейских экспертов. Потом добить растерявшегося оппонента чем-то вроде «сегодня в среднем украинец тратит на продукты питания 62% своего месячного дохода, а на оплату коммунальных платежей — около 20%», тогда как до кризиса эти значения составляли чуть более 40% и 15% соответственно.

Можно, конечно. Вот только зачем?

Доказывать то, что и так очевидно, прикрываясь при этом зачастую правильными, но такими лукавыми цифрами статистики? Беда не в том, что мы не умеем правильно рассчитать какие-то несомненно важные показатели или значения. Нет, мы не хотим и боимся это сделать.

Боимся потому, что они могут явить для простых граждан картину гораздо менее радужную, нежели те «потемкинские деревни», которые можно построить, приняв прирост депозитных портфелей банков в части физиков как реальный индикатор улучшения благосостояния нации.

Так зачем же так топорно?

Несложно понять, что в этой «братской могиле» депозитных средств без четкой сегментации просто не разобраться! Не трудно догадаться, что в ней находятся деньги и дворника Васи, и миллионера Иванова. Оставьте для расчета Васины деньги, при этом «срезав пиковые» значения по вкладам миллионеров. Ведь по информации того же Фонда гарантирования вкладов физических лиц (ФГВФЛ), 99% всех вкладов населения не превышают вчерашний максимальный «порог» возмещения в 150 тыс. и уж тем более сегодняшний в 200 тыс. гривен.

По результатам исследования Независимой ассоциации банков Украины (НАБУ), по состоянию на сентябрь прошлого года средний размер депозита по стране составляет 7 583 гривны, что равняется 950 долларам США. В то время как подобное значение для граждан России — 134 тыс. рублей, или 4 467 долларов США.

Хотя более двух лет назад (на 1 октября), по данным того же ФГВФЛ, средний размер вклада составлял 7 458 гривен. «Колоссальный» рост: за два с небольшим года, шутка ли, плюс 125 гривен! Только вот это как-то не вяжется с так широко освещаемым «депозитным блицкригом» последнего года. Не так ли?

Но опять-таки, нет инструмента более опасного в неумелых, хуже того, заангажированных руках, чем статистика однобокая, «притянутая за уши». Давайте отбросим всякие домыслы и «полутона» и узрим для себя единственный реальный (хотя и не абсолютный, не являющийся панацеей) путь определения реального значения средней суммы депозита обычного украинца. Ведь именно в этом случае полученное значение во многом способно дать ответ на вопрос: богатеет украинец или нет? Не самый плохой индикатор реального благосостояния народа, согласитесь.

И ведь возможность «посчитать» существует. Да, она не самая простая, но и не являющаяся чем-то сравнимым с полетом на Марс. Отчетность, которая передается банками, участниками фонда, имеет в своей структуре так же ИНН (индивидуальный налоговый номер), и при большом желании несложно рассчитать, сколько именно у конкретного «Иванова» денежных средств на различных депозитах в одном и более банках. И уже отсюда вывести реальное значение средней суммы по депозитам в разрезе вкладчиков физических лиц. При этом, естественно, необходимо убрать из расчета пиковые значения, например вклады в сумме 200—500 тыс. гривен и более. Таким же методом рассчитать значения на контрольные даты, по состоянию на начало каждого года, скажем, за последние пять лет. И уже отталкиваясь от этих данных, делать выводы о том, богатеет средний украинец или же нет.

Без этого оперирование любыми из статистических данных иначе чем хитрыми манипуляциями общественным сознанием и не назовешь. А пока, из того, что, прямо скажем. на виду, с учетом общего прироста депозитов физиков за год и конкретно 15 млрд гривен за IV квартал, можно сделать следующие даже не выводы, а допущения.

Подобный «финишный спурт» можно объяснить такими факторами и/или их совокупностью:

• Cущественное увеличение в структуре депозитных портфелей именно крупных вкладов из среды «вкладчиков миллионеров».

• Наступившую после предвыборной истерии, пусть не явную, но все-таки стабильность. Которой, с учетом титанических усилий и нескрываемых стремлений правительства заполучить новый транш от МВФ, а также отсутствия почвы для новых политических потрясений, мало что угрожает.

• Попытки отдельных, пусть и крайне немногочисленных граждан «обелить» нажитое, согласно принципам Остапа Бендера, состояние.

• Усиленно распространяемые рядом политиков слухи о введении валютного налога.

• Деньги бизнесменов. Правдами и неправдами размещаемых на счетах физлиц. Ну нет у нас в стране сейчас такой рентабельности бизнеса, которая в состоянии дать «чистого дохода» до 30% годовых! Так проще не вкладывать их в производство, стимулируя таким образом развитие экономики, а «без шуму и пыли» получить очень неплохой доход, что называется, «на ровном месте»;

• Фантастическую щедрость большинства украинских банков, устанавливавших именно в IV квартале минувшего года такой уровень процентных ставок (до 32% в гривне), которые и в страшном сне не снились даже в период самой острой фазы кризиса 2008-2009-го (24—25%). Где, на чем и когда еще столько можно заработать?

В данном случае многие, в том числе из среды ранее сомневавшихся, решили рискнуть и «пристроить» свои кровно заработанные на 3—6 месяцев на депозит. А в том, что как минимум до момента получения первого транша из нового кредита МВФ (на который так надеется правительство) курс будут держать, как говорится, зубами, мало кто сомневается.

Именно это на самом деле основная причина такого всплеска «депозитной лихорадки» в IV квартале. И уж никак не от растущего доверия населения к банковской системе и государству в целом.

Это, кстати, подтверждает и структура привлечения средств, в которой не только продолжает доминировать валюта, а удельный вес ее становится больше. Кроме того, никто ведь не показывает истинную ситуацию со срочностью таких вкладов, где, насколько мне известно, полноценных «длинных» денег больше не становится.

Поэтому все попытки заставить общественное сознание задохнуться от гордости за свою страну и умилиться перспективами, которые открываются за горизонтом от осознания того, что народ богатеет, так же ложны, как и любые иные попытки отрицать вещи более чем очевидные.

Я не готов рассуждать о причинах, побудивших действовать именно в таком ключе. Возможно, они более чем справедливы: прекратить «раскачивать лодку», добавить людям уверенности, успокоить их, дать им надежду, дать почувствовать себя гражданами сильного государства, с прекрасным будущим… Я этого не знаю. Но именно поэтому, даже если звучащее сейчас — всего лишь ложь во благо, это не более чем иллюзия. Ведь никакая форма лжи не в состоянии сплотить нацию.

|

|

200

|

Переглядів: 3116, сегодня — 0

- 20:01 Головне за середу: у США остаточно схвалили допомогу Україні, у бюджет надійшов транш від ЄС на 1,5 млрд євро

- 19:46 У контексті емісії біткоїн остаточно став дефіцитнішим ніж золото — експерти

- 17:30 Курс валют на вечір 24 квітня: євро на міжбанку зросло на копійку

- 16:18 Інвестори DOGE купують ці нові мемні криптовалюти

- 15:52 Обсяг надходжень готівки до кас банків за січень-березень зріс на 4,8%

- 14:33 Binance спалила майже 2 млн BNB на $1,17 млрд

- 14:13 Tether буде заморожувати USDT-адреси, пов’язані з підсанкційними особами

- 14:02 Банки продовжують знижувати готівковий курс долара

- 13:34 Вперше з початку повномасштабної війни банки прогнозують підвищення якості портфеля

- 13:17 SEC запросила штраф у $5,3 млрд для Terraform Labs та її засновника До Квона

Коментарі - 62