ПОШУК ПО САЙТУ

НОВИНИ

ГОЛОВНІ ФІНАНСОВІ НОВИНИ

НОВИНИ

інвестиції

«Український борщ» подорожчав на 260%: скільки можна заробити на пам`ятних монетах

Чому недорогі монети практично нереально купити безпосередньо і що може зробити НБУ

законодавство

Нові обмеження в ЄС на криптовалюту та готівкові операції: що зміниться

цифрові активи

Крипта для «чайників»: 10 корисних сервісів для новачків

фондовий ринок

Акції дорожче, фондовий ринок менше: що це змінює для приватних інвесторів

нерухомість

Дефіцит на порозі: чому у Києві зменшується пропозиція нових квартир

Хто із забудовників активно зводить квадратні метри в столиці, а хто не поспішає цього робити

Актуально

Переказ грошей за кордон — які варіанти є в українців?

інвестиції

Три найкращі акції з дивідендною дохідністю понад 6%

фінанси

Обвал ціни трежеріс: довгі бонди знову цікаві

Спецпроєкти

Приватбанк

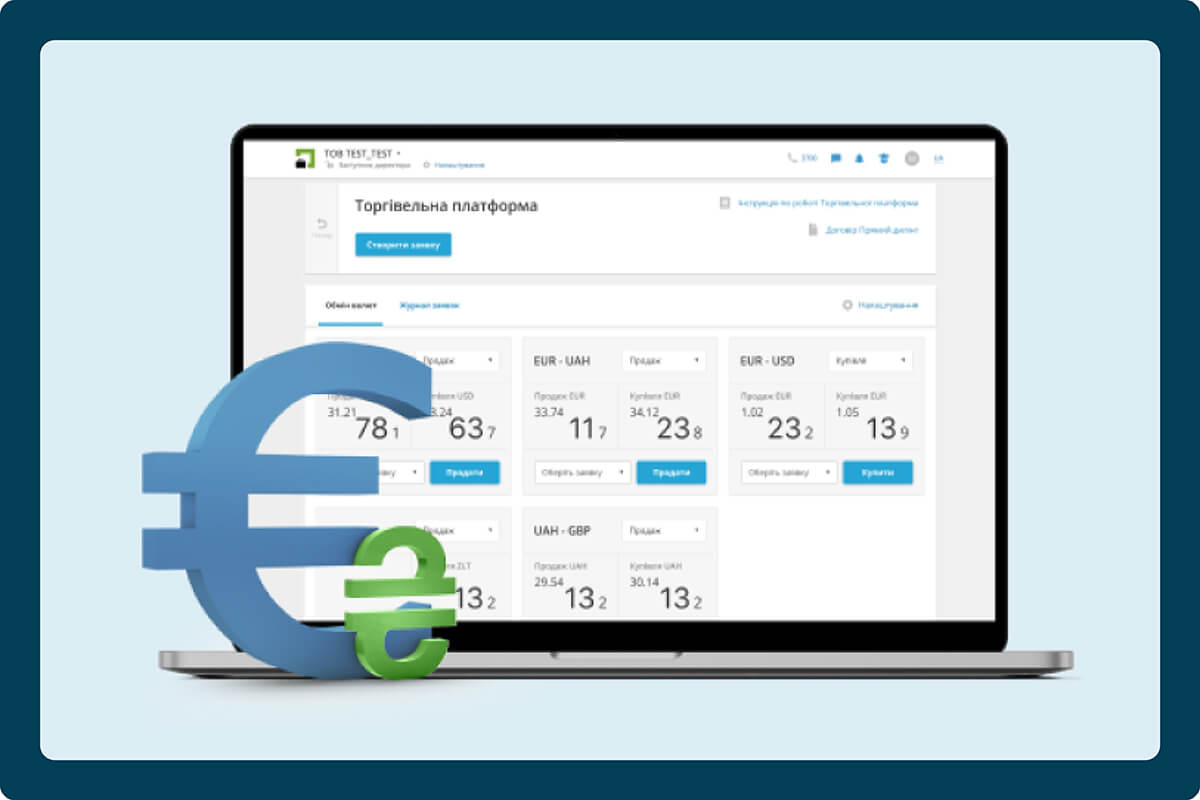

Як бізнес працює з інноваційним сервісом для обміну валюти «Торгова платформа»

депозити

Універсал та mono підвищують депозитні ставки, Приват та Сенс — знижують

Які умови пропонують зараз приватним вкладникам фінустанови з депозитними портфелями від 2 млрд грн

криптовалюта

Крипторинок після халвінгу: що відбуваєтья з цінами на біткоїн та акціями майнерів

Актуально

Куди вигідно вкладати гроші в 2024-му

фінанси

Американська допомога і не тільки: звідки Україна візьме $42 млрд. на цей рік

ціни

Енергоатаки різко підвищили продаж «товарів від блекаутів»: що буде з цінами

За скільки продають зараз генератори, і як ажіотаж може позначитися на вартості палива

держРЕГУЛЮВАННЯ

Закон про мобілізацію: нові правила для тих, хто за кордоном, та ухилянтів

Фінанси

Світова криза - як розпізнати та підготуватись: поради ШІ

економіка

Кредит замість гранту: що означають американські гроші на війну для курсу

портфель "мінфіну"

Біткоїн видихся після халвінгу: як змінився криптопортфель «Мінфіну»

Розповідаємо, які монети поповнили наш портфель і яку користь принесли вже наявні у нас активи

ПІДСУМКИ ТИЖНЯ

Netflix показав гарні квартальні результати: чому його акції йдуть вниз

регулювання

Низька інфляція: чи потрібно НБУ бігти швидше, але зберігати обережність

фінанси

Суд ЄС визнав необґрунтованими санкції проти Фрідмана та Авена: як це вплине на арбітраж щодо Сенсу

Юристи розповіли про просування мільярдного позову проти України

КРИПТОВАЛЮТА

Халвінг біткоїну вже незабаром: як вплине на майнерів та ціну BTC

ЕКОНОМІКА

Індія прагне пробитися до клубу наддержав: як оцінюють її шанси

Актуально

Чому бізнес інвестує у власну сонячну генерацію і скільки це коштує

СПЕЦПРОЄКТ

«Заощаджуємо від $3000 на місяць» та «ефективніше використовуємо кошти»

Як бізнес характеризує інноваційний сервіс для обміну валют

ІнВЕСТИЦІЇ

Мільярдери позбуваються акцій Nvidia: чиї папери купують натомість

РЕФОРМА

Податківцям можуть надати повноваження судів: чи довірятимуть фіскалам люди

ДУМКА

Росіяни проговорилися: скільки насправді заморожено російських грошей

валюта

Зліт курсу долара та євро: до яких меж може подорожчати валюта

Наскільки НБУ готовий знецінювати гривню, і що буде з курсом 22-26 квітня

Актуально

Дмитро Яковлєв про впроваджені інновації та плани МТБ Банку – інтерв’ю

СВІТ

Кількість американців, які говорять про недостатню допомогу Україні, зростає

Актуально

Весняний депозит КС «ЗаРаз»: чому на нього варто звернути увагу

ОСОБИСТі ФіНАНСИ

Рейтинг МФО: Хто зараз пропонує українцям «гроші до зарплати» на пільгових умовах

Ринок мікрофінансових позик перебуває на порозі змін, проте витримати їх зможуть не всі

БЕЗПЕКА

Як зробити удари по енергетиці економічно невигідними для рф

Актуально

Сигнали стратегічного терпіння Уоррена Баффета: принципи та плани