VictorS

— Я вернусь

- 29 января 2016, 9:58

О некоторых вопросах банковской и денежной системы. 1. Банковская система с частичным резервированием. Б. Львин.

И Украине тоже.

Основная специфическая особенность современной банковской системы состоит в том, что она выстраивает сравнительно длительные активы (кредиты на определенный срок, вложения в ценные бумаги с невысокой ликвидностью и т.д.) на базе сравнительно краткосрочных пассивов (текущих вкладов и счетов, а также срочных вкладов, которые могут быть изъяты вкладчиками практически немедленно и без уменьшения первоначальной суммы вклада). Иначе говоря, размеры потенциально высоколиквидных обязательств коммерческого банка обычно превышают размеры его фактически высоколиквидных активов — при том, конечно, что общая сумма пассивов продолжает равняться общей сумме активов

Средства, лежащие на счетах вкладчиков в наших коммерческих банках, с бухгалтерской точки зрения выглядят единой массой. Однако с точки зрения экономической эта масса распадается на два совершенно различных компонента:

- Средства, которые вкладчики хранят для поддержания собственной ликвидности и осуществления текущих платежей. Этот компонент хранится не с целью получения дохода, а с целью обезопасить себя на случай будущих расходов. В этом смысле эти средства аналогичны наличным деньгам в кассах, кошельках и под подушками. В данном случае банк выполняет функцию хранения денег и их перевода по указанию владельца.

- Средства, которые вкладчики предоставили банку в долг с тем, чтобы он нашел им прибыльное вложение. Этот компонент передается банку с целью получения дохода. В данном случае банк выполняет функцию посредника между инвестором (накопившим средства и ищущим, куда бы их вложить) и предпринимателем (нуждающимся в средствах для открытия и ведения обещающего доход дела).

Универсальный характер денег лишает их индивидуальности и позволяет смешивать оба указанные компонента.

Для ясности попробуем представить себе, что произошло бы, если бы речь шла не об универсальных, лишенных индивидуальности деньгах, а о любом другом экономическом благе. Пусть это будут, например, автомобили. Если мы в данный момент не пользуемся автомобилем и не опасаемся держать его около подъезда (можно сказать — в кошельке), то у нас открываются две возможности. Можно поставить автомобиль на охраняемую стоянку и заплатить незначительную по сравнению со стоимостью автомобиля сумму за то, что кто-то другой будет его охранять. А можно попробовать найти того, кто готов временно попользоваться автомобилем и вернуть его в оговоренный срок. Первый вариант надежен и связан с издержками. Второй приносит доход, но связан с риском.

Но согласитесь ли Вы, если автостоянка объявит, что будет хранить автомобили бесплатно (или даже с небольшой приплатой), а сама займется их прокатом? Согласитесь ли Вы, если автостоянка будет постоянно поддерживать всего лишь небольшой парк автомобилей на случай, если владельцы вдруг потребуют их назад? Ясно, что Вы не станете рассматривать автомобиль, «хранящийся» на такой стоянке, как находящийся полноценно в Вашем распоряжении. Это будет уже фактически автомобиль не Ваш, а общий для неопределенного круга других совладельцев — то есть совсем другое дело. Во всяком случае, Вы уже не так уверенно сможете рассчитывать на возможность его использования. Но именно таким образом действуют коммерческие банки.

Другая особенность коммерческого банка состоит в том, что текущая оценка его активов — каждого по отдельности и всех вместе — может в любой момент упасть ниже их номинальной или предполагаемой цены. Банковский учет вполне допускает такую переоценку и даже требует, чтобы активы отражались в балансе банка по текущей рыночной оценке. В то же время оценка основных обязательств коммерческого банка, как общее правило, не может опуститься ниже номинального уровня без того, чтобы банк не потерпел фактическое крушение. Иначе говоря, в условиях неблагоприятной конъюнктуры банк может понизить доходность своих пассивов для вкладчиков (снизить проценты по вкладам); он не может осуществить общую переоценку величину вкладов в сторону понижения.

В результате такой двойной несимметричности операций современный банк постоянно находится в ситуации риска. Этот риск носит очень специфический характер — он выражается в том, что банк принимает на себя обязательства, которые он может выполнять только и исключительно в том случае, если их предъявят не все из тех, кто легально может сделать это в каждый данный момент.

Ряд критиков современной банковской системы полагают, и не без оснований, что такое положение дел является фактически обманом вкладчиков — которые рассчитывают, что могут в любой момент воспользоваться своими средствами на счете — и служит достаточным основанием для того, чтобы объявить эту систему не соответствующей этике и духу законов, то есть мошенничеством. На это могут возразить, что этичным является то, что признается таковым подавляющим большинством населения. Не вдаваясь в этические споры, необходимо указать, что современная система коммерческих банков порождает совершенно конкретные экономические последствия, о которых и пойдет речь.

Австрийская школа экономики утверждает, что банковская система с неполным резервированием вредна прежде всего тем, что порождает у людей иллюзии относительно имеющихся у них объемов денежных средств. Представим себе, что Иванов положил на текущий счет 100 рублей, а банк увеличил свои ликвидные резервы (деньги в кассе и на счете в центральном банке) на 20 рублей. Оставшиеся 80 рублей банк выдал в кредит Петрову на какой-то срок — скажем, на год. Теперь и у Петрова имеется свободных 80 рублей, и у Иванова на счете лежат 100 рублей.

Неужели чудеса бывают на этом свете, и путем пары записей на счетах можно увеличить суммарное богатство Петрова и Иванова на 80 процентов? Здравый смысл подсказывает, что это не так. Конечно, в действительности никакого приращения богатства не происходит. Происходит всего лишь искусственный прирост предложения кредитных ресурсов. Если бы коммерческих банков не было, то Иванов точно так же мог бы дать Петрову 80 рублей в кредит — но при этом его свободные ресурсы составляли бы уже всего лишь 20 рублей. Для Иванова эти 80 рублей стали бы не деньгами, а инвестицией — то есть возможным источником как дохода, так и потерь. Располагая всего лишь 20 рублями свободных средств, Иванов, конечно, будет в дальнейшем инвестировать (давать в кредит) меньше, чем если бы он был уверен в том, что у него на счете лежат все 100 рублей.

Могут спросить — что же плохого в приросте кредитных ресурсов? Разве не слышны везде жалобы на дороговизну и недоступность кредита?

Тут следует вспомнить, что в конечном счете как для потребления, так и для производства люди нуждаются не в деньгах как таковых, а в материальных ресурсах. Деньги им нужны как инструмент приобретения этих ресурсов. Но очевидно, что искусственный прирост объема предлагаемых для кредитования денег никоим образом не влияет на объем имеющихся на данный момент реальных материальных ресурсов.

Что же происходит на самом деле? Происходит искусственное снижение процентной ставки. Появляется расхождение между объемом реальных сбережений людей в форме накопленных материальных ценностей и объемом возможных инвестиций, выраженным в денежной форме. Накопленные материальные ресурсы люди начинают использовать иным образом, нежели это было бы в отсутствие искусственного предложения кредитных средств. Они приступают к реализации таких проектов, которые, как им кажется, могут окупиться при новой пониженной процентной ставке, то есть к проектам более капиталоемким, с более длительным циклом производства. В результате увеличивается спрос на имеющийся объем капитальных ресурсов (оборудование, сырье, машины, недвижимость). Эти ресурсы начинают использоваться таким образом, что все большая их часть временно омертвляется в сравнительно долгосрочных и низкоокупаемых проектах. Начинается бум инвестиционной активности, ошибочно интерпретируемый как благоприятный подъем. Рано или поздно оказывается, что реальные сбережения людей не соответствуют предпринятым проектам. Реальный спрос людей на продукцию длительного пользования оказывается меньшим, чем это казалось предпринимателям в ситуации искусственно раздутого кредита. Происходит сжатие рынка. Выданные банками кредиты оказываются в значительной степени невозвратными. В случае золотого стандарта люди стремятся изъять свои средства из банков, что ведет к массовому набегу на банки и их коллапсу. В случае же бумажной денежной системы центральный банк может запустить печатный станок со всеми известными инфляционными последствиями.

Подобную ситуацию можно проиллюстрировать следующим примером. Представим, что у нас имеется могущественный гипнотизер, и с его помощью нам удается внушить всем без исключения людям, что их денежные ресурсы увеличились, в то время как материальное богатство и цены остаются прежними. Естественно, что люди, обрадовавшись увеличению своих денежных возможностей, не все новые «ресурсы» направят на текущее потребление. Они увеличат объем своих более долгосрочных операций — приступят к строительству нового жилья, приобретут доходные бумаги, откроют или расширят свой бизнес. Непосредственным результатом этого будет совершенно реальный экономический подъем, строительный бум, рост спроса на предметы длительного пользования и производственное оборудование. Все это будет продолжаться, пока люди не обнаружат, что на самом-то деле денег у них уже нет. В этом момент произойдет пробуждение от гипноза, люди резко сократят свои долгосрочные закупки и направят все новые доходы на пополнение ликвидных денежных запасов. Наступит резкий спад.

Именно таким всеобщим гипнотизером и выступает банковская система с неполным резервированием. А описанный нами процесс называется австрийской теорией экономического цикла.

Таким образом, нынешняя банковская система, для которой характерно прежде всего несовпадение срочности пассивов и активов (по-английски это называется maturities mismatch), несет исключительную ответственность за феномен экономического цикла. Таким образом, экономический цикл вовсе не является результатом или порождением капитализма, как уверял Маркс и как склонны полагать слишком многие даже сегодня и даже на Западе.

Какой же должна быть, по мнению либералов, банковская система?

Идеальным представляется такая система, где максимально разнесены функции хранения денег и осуществления платежей, с одной стороны, — и функции кредитования, с другой. Иными словами, если в банке открыть текущий, или расчетный, счет — то лежащие на нем средства будут именно храниться, то есть лежать либо в сейфе, либо на счете в центральном банке или аналогичном платежном центре. Конечно, сохранится риск индивидуального злоупотребления и обмана со стороны сотрудников банка — но зато не будет системного риска неликвидности банка. Средства, переданные банку на хранение, естественно, не будут приносить никакого дохода своему владельцу — как не приносят доход деньги под подушкой. Более того, владелец текущего счета будет должен возмещать банку издержки на хранение и осуществление операций.

С другой стороны, можно будет открыть инвестиционный счет, передавая средства фактически в траст банку — но при этом вкладчик должен будет полностью осознавать степень риска, неизбежную для любых инвестиций. Такие инвестиционные вклады могут быть деноминированы в номинальных денежных единицах, но более адекватной представляется механизм облигационного кредита или кредита посредством вложения в паевые фонды — то есть когда и активы, и пассивы банка оцениваются единообразно, по текущей рыночной стоимости. В этом случае реальная величина инвестиций подвергается ежедневной переоценке, а возможные прибыли и убытки равномерно распределяются между всеми кредиторами-вкладчиками в форме курсовой разницы.

Предлагаемое «расщепление» банковской системы приведет, в частности, к тому, что механизм осуществления платежей в экономике не будет связан с постоянным риском неликвидности осуществляющего платеж банка. Возможный крах финансового учреждения в результате неудачных инвестиционных решений скажется на финансовом положении его кредиторов, но не сможет привести к трудностям в функционировании платежной системы как таковой. Из рук инфляционистов будет выбито мощнейшее оружие — аргумент в пользу неограниченной эмиссии для «расшивки платежной системы».

Тот факт, что экономически различные по своей природе средства вкладчиков (то есть как средства, переданные на хранение, так и средства, переданные для инвестирования) неразличимо расплавляются в банковском учете и банковской практике, позволяет банкам не только искусственно увеличивать кредитные ресурсы в период, когда экономический цикл находится в фазе подъема, — точнее говоря, увеличивать кредитные ресурсы и тем самым порождать цикл, — но и претендовать на государственную помощь в случае трудностей, неизбежных во время фазы спада экономического цикла.

Вкладчики готовы смириться с потерей своих инвестиций, но возмущены потерей того, что они считали всего лишь переданным на временное хранение. Именно поэтому вкладчики совершенно по-разному реагируют на резкие падения фондового рынка и на крах коммерческих банков. В первом случае они видят себя проигравшими. Во втором случае они видят себя ограбленными.

В результате массового возмущения вкладчиков государство «спасает» банки, фактически — с помощью печатаного станка. А так как, очевидно, никакого нового богатства печатный станок не создает, то происходит просто-напросто перекладывание убытков банковской системы на тех, кто несет основную тяжесть инфляционного налога, то есть тех, кто получает фиксированные доходы, и тех, кто хранит сбережения в денежной форме.

Итак, а теперь пройдемся по нашему минфину и поищем в нем интересные мысли.

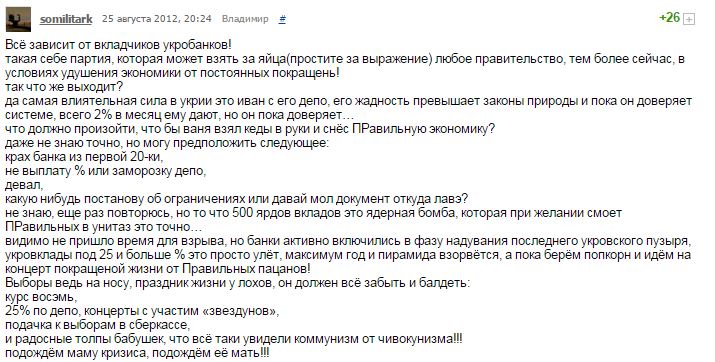

somilitark 25 августа 2012, 20:24 Владимир #

Хватит пока и одной, но какой!.. Итак, мама кризиса пришла, обрушила гривну, «восэмь» кануло в лету, пирамида рухнула, смыла в унитаз ПРавильных пацанов (не совсем, правда. говно не тонет), ядерная бомба выросла с 500 до 722 ярдов, укрия с иваном (сохраняю стиль Владимира и заранее прошу прощения) по прежнему верит системе и яростно отвергает крамолу о финансовой пирамиде. Самое интересное, что вновь надувается новый укровский пузырь (просто картинки на нём сменились), рухнули 63, а не один банк, и, в том числе, из первой десятки, не выплачены %% и заморожены миллионы депо, девал пришел и назревает новый, но лох всё забыл и балдеет от 25%. Ах, как же ты был прав, Володя somilitark. Впрочем, как и Пророк, хотя его там крепко затюкали. С тех пор многое изменилось. И даже Пророк стал не тот.

Но неизменным остается

май намбер ван – лох Иван.

Да уж.

И музыкальное сопровождение.

|

|

220

|

Просмотров: 1358, сегодня — 0

- 13:11 Рада провалила голосование за Пенсионную реформу

- 12:10 Новые правила для терминалов самообслуживания: безналичные платежи останутся доступны для всех — НБУ

- 11:16 Дія.City станет более доступным для стартапов: Рада приняла в первом чтении законопроект

- 10:43 Количество владельцев стейблкоинов приблизилось к 100 млн, комиссии в TON снизились в 2,5 раза: что нового на рынке

- 10:20 Курс валют на 25 апреля: евро в банках прибавило семь копеек

- 09:37 В ОАЭ потратят более $544 млн на устранение последствий недавних ливней

- 09:16 Венеция будет взимать плату за въезд в город

- 09:00 Какую криптовалюту купить после халвинга Биткоина: топ монет с перспективами

- 08:00 Официальный курс: НБУ снова укрепил гривну на 11 копеек

- 24.04.2024

- 20:01 Главное за среду: в США окончательно одобрили помощь Украине, в бюджет поступил транш от ЕС на 1,5 млрд евро

Комментарии - 10

27 февраля 2015 в 15:04