VictorS

— Я вернусь

- 22 сентября 2015, 16:07

Коли треба було вживати «Боржомі»?

Або як В. Пинзеник виправдовував рішення відпустити курс.

02.03.2015

Віктор Пинзеник

народний депутат України

Не знаю жодного серйозного експерта чи авторитетної організації, яка б у своїх оцінках економічної ситуації в Україні прогнозувала цьогорічний курс гривні на рівні, який ми спостерігаємо останніми днями. Наша країна є, на жаль тим місцем, де прогнози — вкрай невдячна справа. Бо коли їх роблять, фахівці орієнтуються на професійну, адекватну та відповідальну поведінку. А тут ми взагалі непрогнозовані. Чому ж лихоманить гривню?

Що таке обмінний курс

Обмінний курс (ми оперуватимемо буденним сприйняттям курсу долара як ціни іноземної валюти) є такою ж ціною товару, як і ціна будь-якого іншого. Вона є продуктом рівноваги, балансу двох сил – пропозиції доларів та попиту на них. «Виробляють» або поставляють долари в Україну експортери, «споживають» — імпортери. Нагадаю прописну істину: спожити можна тільки те, що є, що вироблено.

До 2005 року включно Україна мала позитивне сальдо зовнішньої торгівлі – експорт перевищував імпорт. Іншими словами – потреба в доларах для імпорту з надлишком забезпечувалася надходженнями від експорту. Це добра основа для стабільності обмінного курсу.

У 2006 році ситуація змінилася. Імпорт перевищив експорт на 2,6 млрд. А доларів Україна не друкує. Сигнал дисбалансів прозвучав. Чути і бачити його не хотіли. А від цього проблема не зникла. Навпаки, вона наростала і досягла піку в 2008 році, коли обмінний курс прорвало. Світова криза не була причиною такого прориву, вона була лише тим поштовхом, що вивела проблему на поверхню.

Ненадійна опора гривні

Для покриття потреби в імпорті долари треба звідкись узяти. Таким джерелом могли б бути валютні резерви. Неважко підрахувати, що для цих цілей треба було витратити 18,4 млрд. (це сума «дірок» 2006-2008 років) резервів. А їх було всього на 1 млрд. дол. більше (на 1.01.2006 р.). Але за наявності значних дірок резерви не тільки не зменшились. А навпаки, зросли.

Отже, був ще якийсь канал надходжень на ринок твердої валюти, який не тільки закривав «дірку» в торговому балансі, але й дозволяв поповнювати валютні резерви НБУ. Цим каналом, неважко здогадатися, були позики.

Наростаючі валютні дисбаланси в Україні покривали простим, але небезпечним способом – влізанням у борги.

Торгівля, продаж товарів і послуг на експорт є стабільним і постійним джерелом надходжень валюти, а отже, і доброю опорою для обмінного курсу. Позика – це завжди тимчасове, залучене на зворотній основі. Мусимо додати – таке залучення платне. Сьогодні позичили 10 млрд., завтра треба віддати 11 млрд. Це тільки нарощувало приховані певний період (невидимі на поверхні) проблеми. Але результатом такої політики стало стрімке нарощування зовнішнього боргу (не плутати з державним, що включає в себе як зовнішній, так і внутрішній, але не містить недержавних боргів), що за десять років зріс більш, ніж на 100 млрд. доларів і станом на 1.10 2014 року склав 136 млрд. дол.

Використовували знайомий інструмент – нові борги. Так захопилися «борговими іграми», що й забулися, що кожна позика – продукт згоди двох сторін: мало хотіти, треба бачити бажання позичати. До середини 2011 року такі бажаючі були, але, розуміючи наростаючі ризики неповернення боргів, кількість бажаючих почала різко зменшуватися. Підключили другу складову – резерви. Почали проїдати їх. До початку 2014 року їх сума зменшилася на 18 млрд. доларів (до 20,4), а до початку 2015 року їх «проїли» ще на 12,9 млрд. доларів. «Латання дірок» боргами, а потім і «проїдання» міжнародних валютних резервів створювали ілюзію стабільності, давали неправильні сигнали поведінки (наприклад, взяття валютних кредитів, що стали надзвичайно серйозною проблемою в умовах стрімкої девальвації гривні). Але не можна втримати те, що не має надійної і правильної опори. Насправді девальвація відбувалася вже кілька років до нинішніх подій, тільки не в явній формі. Проїдання резервів є нічим іншим як прихованою девальвацією. Влада демонструвала такою політикою свою «професійність», а суспільству нав’язували приємну вухам байку про курсову стабільність всупереч прогнозам якихось там фахівців чи міжнародних агентств. Та настає час, коли «латати» нічим. І приховане стає явним. Проблема прориває. Дуже важливо зрозуміти: проблема виникла не тоді, коли «прорвало», вона зароджувалася діями та бездіяльністю попередніх років. Зверніть ще раз увагу на зростаючий торговий дисбаланс до девальвації 2008 року та аналогічний «сценарій» до нинішньої девальвації.

Коли треба було вживати «Боржомі»?

Чи можна було уникнути валютних стресів 2008 та 2014-2015 років? Безперечно. Тільки діяти треба було не в 2014 р., коли вже «нирки відмовили», а значно раніше. Упускаючи деякі інші важливі речі (для спрощення розуміння) це потребувало простого рішення – «злізти» з курсу, відпустити його, дати можливість йому «дихати», рухатися туди-сюди. Це елементарне, підручникове, професійне рішення. Але влада і професійність, влада і відповідальність – малосумісні речі в нашому житті. Вчасне запровадження політики гнучкого обмінного курсу могло бути запорукою того, що, по-перше, ми ніколи не побачили б у обмінних пунктах нинішнього захмарного курсу, а, по-друге, ніколи б не стали свідками його різких несподіваних стрибків. Бо…

Температура лікує

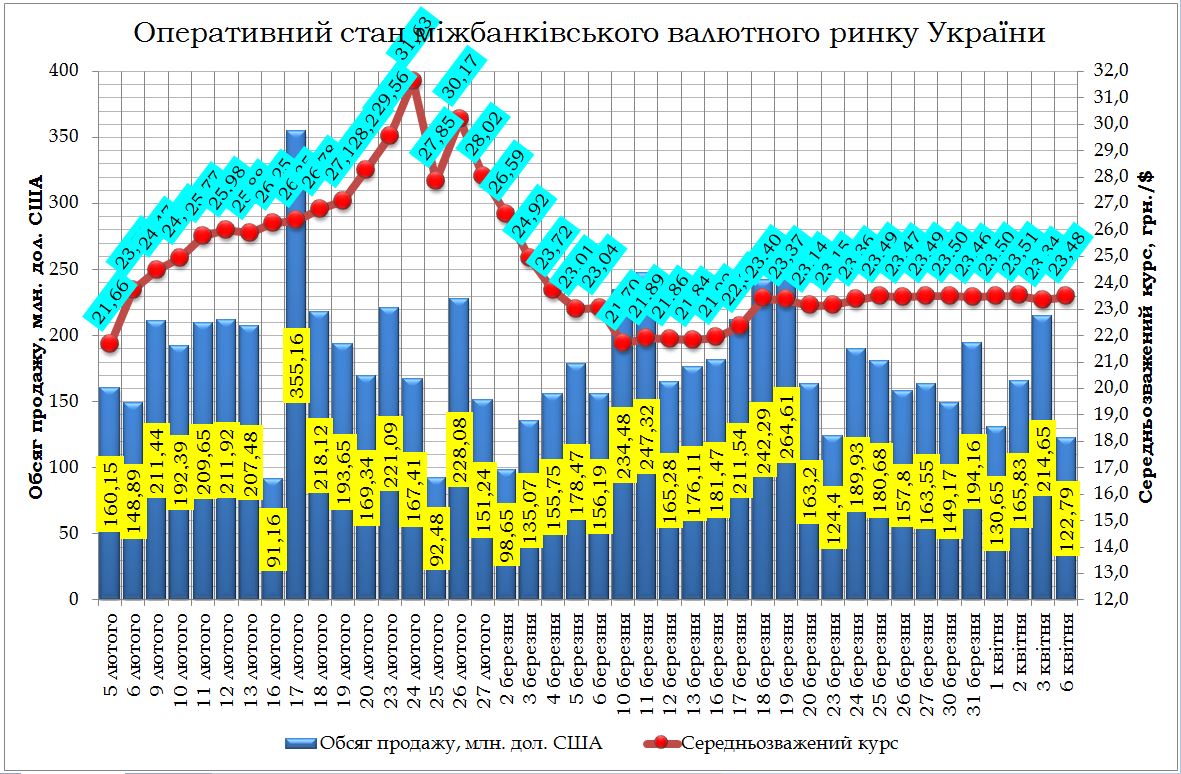

Більшість із нас добре розуміє, що температура – це реакція на проблеми, негаразди в нашому організмі. Але багато не задумується над тим, що температура — не тільки реакція. Вона й лікує. Обмінний курс національної валюти відіграє подібну роль. Курс у нормальній практиці застосування є продуктом компромісу, балансом між попитом і пропозицією твердої валюти. Його зміна реагує на дисбаланси (надлишок чи дефіцит твердої валюти). Але така реакція не тільки фіксує дисбаланси, але й виправляє їх. Пам’ятаючи, що «виробником» доларів є експорт, а «споживачем» — імпорт, в умовах дефіциту реакція курсу (девальвація) збільшує поставки «доларів» (експорт) і зменшує їх «споживання» (імпорт). Ми вже спостерігаємо, як девальвація виправляє торгові дисбаланси. Якщо ми знову повернемося до мал.1, то побачимо, що вперше за останні 10 років Україна у 2014 має позитивне сальдо торгівлі: експорт товарів і послуг майже на 4 млрд. доларів перевищує імпорт. Не так просто аналізувати торгову ситуацію сьогодення, бо відбувається вона в умовах спаду експорту (на 13,5%) та імпорту товарів (на 28,3%). Не забуваємо про загальний спад економіки та торгові війни з Росією і про військову агресію РФ. Але є торговий сегмент, який добре показує реакцію на курс і позбавлений впливу інших чинників. Це торгівля з країнами ЄС. За минулий рік експорт у ці країни зріс на 2,6% (при загальному спаді експорту) і склав 17 млрд.дол., а імпорт – зменшився на 21,3% (на 5,7 млрд. дол.). Тільки ця частина зовнішньої торгівлі дала виправлення торгового дисбалансу більш ніж на 6 млрд. дол. Девальвація зміцнює конкурентоздатність української економіки як на зовнішніх, так і на внутрішньому ринках. Минулого року (для спрощення цифри округлені) курс долара виріс удвічі, а інфляція склала 25%. Що це значить для експорту та імпорту? Виручка українських експортерів (у гривні) зросла в два рази, в той час як видатки тільки на 25%. Інакше кажучи ефективність експорту зросла. Стосовно імпорту ситуація зворотна. Видатки на придбання імпортних товарів виросли у два рази (нагадаю, йдеться про події минулого року, коли курс був 15,76 грн. без урахування подій цього року), але їх неможливо продати вдвічі дорожче (зростання цін склало 25%). Відбувається класичне для девальвації явище – заміна багатьох імпортних позицій національним товаром з одночасним посиленням експортних позицій.

Одне явище – різна природа

Рішення відпустити курс, зробити його гнучким – правильне рішення. Щоправда, я досі не впевнений, що НБУ насправді зробив це. Бо він уже не вперше заявляє, що відпускає курс. А події останніх днів, коли обороти ринку впали до мізерних сум, та незрозумілі дії НБУ щодо купівлі доларів і зворотнього продажу наступного дня дають підстави для сумнівів щодо остаточно «відпущеного» курсу. Відпуск курсу не означає, що це саме це рішення є причиною його стрімкої девальвації. Бо це відбувається лише тоді, коли курс тримають штучно, приховуючи проблему. В такому випадку відпуск курсу всього на всього виводить проблему на поверхню. Приховане стає явним. Але такий прорив мав би бути разовим. Ми ж стали свідками валютного безладу, що триває місяцями (не вперше, на жаль). На поверхні ми бачимо одне явище, що проявляється в різких стрибках і непрогнозованості курсу, а в кінцевому рахунку у падінні гривні. Насправді ж ми є свідками двох процесів, що мають різні причини. Процес перший – девальвація як неминучий наслідок непрофесійних дій та бездіяльності щодо вирішення дисбалансів, що накопичувалися роками. Така поведінка протягом кількох років призвела до неминучості девальвації національної валюти. Друге явище слід назвати валютними спекуляціями, що об’єктивних причин для існування не мало і не має. Це наслідок відсутності правильних дій. І останнього явища (валютних спекуляцій) не тільки можна було, але й зобов’язні були уникнути.

НБУ: тримати курс чи інфляцію?

Коли від НБУ вимагали і вимагають тримати обмінний курс та інфляцію, не розумів цього і не розумію. З простої причини. Не може НБУ вирішувати одну і другу задачу одночасно. Бо вони несумісні. Тримаючи курс, неможливо утримувати інфляцію. І навпаки. Я не розглядаю досить специфічний варіант політики, коли можна тримати і одне і друге. Бо він для нас така далека мрія, яка виглядає в нинішніх умовах швидше утопією. НБУ має бути відповідальним за інфляцію. Це визначальний вимірник стабільності національної валюти. Всі решта інструментів, включаючи обмінний курс, є похідними. Це означає, що курс має визначатися сторонами угод, що встановлюють компроміс у ціні купівлі-продажу валюти. Але це зовсім не означає, що регулятор має стояти осторонь процесів, що відбуваються на ринку. Особливо, коли «розрізають нариви», відпускають штучно утримуваний курс і він «прориває». Бо в таких умовах неминуче піднімає голову спекулянт. І прямий обов’язок НБУ – «задушити» спекулянта. Не можна сказати, що НБУ стояв осторонь подій. Але дивлячись на те, як він «стояв», не втримаюсь, щоб не сказати: «краще б він стояв осторонь». Я навіть не буду згадувати масу адміністративних речей, які в кращому випадку створюють ілюзію вирішення проблем. А в кінцевому рахунку дають зворотній ефект. І замість того, щоб «вести» курс, регулятор «повівся» на курс, який диктував спекулянт. НБУ зобов’язаний бути учасником ринку в період спекулятивних атак на курс. Але цим ринком не мав і не має бути готівковий ринок. Не цей ринок «диктує моду», а безготівковий. Для розуміння: у січні 2015 року готівковий оборот іноземних валют склав 198,6 млн. дол., а безготівковий – 10 млрд. дол. (у 50 разів більший). Саме останнє місце – майданчик для роботи НБУ. По-друге, не можна виходити на ринок із кількома курсами. Бо саме на різниці курсів і працює спекулянт. Подивіться звіти про проведені валютні аукціони. В окремі періоди дохідність на різниці курсів перевищувала 1000% річних. Це живильне джерело для спекуляцій. Спекулянт зникне, як тільки він не зможе заробляти на різниці курсів. Виходячи на ринок, НБУ має заявляти про курс для всіх бажаючих, (можливо і не на один день) і вести цей курс до рівноважного, руйнуючи будь-які спроби спекулянтів дестабілізувати курс. Треба розуміти, що не тільки імпортери та позичальники, але і сам НБУ формує попит на валюту. Це відбувається тоді, коли він випускає в обіг гривні. Я рідко спостерігав в останні місяці, коли б кореспондентські рахунки банків опускалися нижче 30 млрд. грн. І коли я чую про стрибки курсів, то найперше, що зобов’язаний робити НБУ — стерилізувати гроші, що тиснуть на курс. Мене вражають повідомлення, що в період шокових стрибків курсу НБУ проводить так звані рефінансування банків (читай – емісію). Повне припинення рефінансування чи будь-яких інших форм емісії на тиждень чи два (а при потребі і більше) має бути елементом пакету дій щодо стабілізації ситуації на валютному ринку.

Рояль у кущах

Ми вже говорили про терапевтичну роль зміни обмінного курсу на торгові дисбаланси. Друга частина дисбалансу (боргова) не виправлена. І її неможливо виправити в один момент. Але позитивний сигнал для зовнішніх боргів у цій частині отримано. 4 млрд.дол. надлишку над імпортом дав країні експорт. А це відкриває дорогу для заспокоєння кредиторів та поступового скорочення зовнішнього боргу. Не сумніваюся, що і цього року торгове сальдо буде позитивним. І та корекція курсу, що відбувалася болісно, стрибками, зі спекуляціями мала б уже перейти до прогнозованого стану… Бо це вже триває скоро рік. Але так не сталося. І тут уже справа не в НБУ. Є, очевидно, ще щось, що ми ще не згадували, що тривожить кредиторів та впливає на валютний ринок. Мова іде про державний борг та його причини – дефіцит державного бюджету. Ми увійшли в поточний рік із безпрецедентним розміром державного боргу (прямого та гарантованого). Він склав 1,1 трлн., що порівняно з початком 2008 року більше ніж у 12 разів. І не є причиною такого стрімкого зростання в частині останнього року тільки девальвація гривні, як намагається переконати нас Уряд. Величезний вклад робить дефіцит бюджету, що минулого року перевищив 200 млрд.грн. Те, що сталося, ми вже не змінимо. Це вже нікому не по зубах. Але біда в тому, що країна і далі не демонструє намірів злізти з «боргової голки», причиною якої є дефіцит бюджету. Бюджетний розрив цього року я оцінюю в 200 млрд.грн.

І новий варіант бюджету не вносить принципових змін у вирішення проблеми. А яке це відношення має до обмінного курсу? Стверджував і стверджую: дефіцит таких розмірів не має безпечних способів фінансування. За підтвердженням далеко ходити не треба. Минулого року 171 млрд. грн. видатків Уряду де-факто покрито за рахунок коштів НБУ. Це більше, ніж за всі попередні 6 років. Усі прекрасно розуміють, про які кошти йдеться. Минулого року ці кошти не проявили на повну силу свого руйнівного впливу. Бо значна їх частина була стерилізована (повернута назад у НБУ) через продаж із резервів доларів. Зараз уже продавати нічого. Бо резервів залишилось небагато. Сподіватися на кошти МВФ? Але ці кошти мало що змінять, якщо не зробити власного рішучого кроку – значного скорочення дефіциту. Саме значний дефіцит бюджету Уряду є тим каналом, через який тиснуть на НБУ для отримання грошей. Бо на внутрішньому ринку майже єдиним кредитором Уряду де-факто став НБУ. І без усунення цієї обставини обмінний курс буде постійно перебувати під загрозою. Я не знаю кращого сигналу для інвестора, для обмінного курсу та його прогнозованості як озвучення відмови від політики життя в борг. Але важлива не просто декларація, а дії. І першою дією в цьому плані мусив би стати державний бюджет не з такою «діркою», з якою його знову намагаються схвалити у парламенті.

***

Коротке узагальнення дій щодо обмінного курсу. Частина з них належить до оперативних, мета яких «вибити» з ринку спекулянта та нарешті «намацати» реальний обмінний курс. Друга частина стосується подальшої прогнозованості курсу. Болісний, непростий процес корекції курсу, що мав відбутися зовсім не за таким сценарієм, у будь-якому випадку виправив торгові дисбаланси. Зараз курс потребує другої опори – вирішення боргової проблеми. А це питання бюджетних рішень. Я розумію, що вони вкрай непрості, болісні. Але час на простіші рішення згаяно. Життя не залишає нам вибору, щоб їх уникнути. Немає такого чарівника, який би одним помахом радикально змінив нашу українську ситуацію. Вона дуже і дуже непроста. Але вона й не тупикова. Важливо задекларувати пакет професійних дій та почати крок за кроком реалізовувати їх. Бо тільки реальні дії, а не заклики можуть дати головне – впевненість у завтрашньому дні, якої так бракує нашій втомленій випробуваннями країні.

Коментар автора. Зверніть увагу на дату статті В.Пинзеника. Це був початок березня. Саме тоді, коли курс бив всі рекорди.

Але момент, коли НБУ почав «малювати» курс ще не настав. В. Пинзеник просто не втерпів. Через кілька днів після публікації статті курс знову зафіксували. Але слово — не горобець, випустиш — не спіймаєш. Отож уважно читаємо і робимо висновки.

|

|

62

|

Просмотров: 1315, сегодня — 0

- 10:37 Курс валют на 24 апреля: доллар в банках подешевел на 5 копеек

- 09:29 Дания выделит 420 миллионов евро на возобновляемую энергетику и восстановление Украины

- 08:54 Кабмин выделил более 8 миллиардов на строительство фортификаций

- 08:44 Украина ожидает на этой неделе от ЕС 1,5 миллиарда евро

- 08:10 Сенат США окончательно одобрил пакет помощи Украине

- 08:00 Официальный курс: НБУ укрепил курс гривны на 19 копеек

- 23.04.2024

- 20:00 Главное за вторник: Британия выделит Украине 500 млн фунтов, прогноз курса доллара от Минэкономики

- 18:49 На крипторынке появились токенизированные казначейские векселя

- 18:10 БЭБ проверяет более 5 миллионов банковских трансакций по делу оператора азартных игр

- 17:31 Курс валют на вечер 23 апреля: на межбанке доллар упал, а евро выросло

Комментарии - 7

Це нормальна політика у нинішній світовій системі. Зміниться світ — будемо змінюватись і ми.

>> курс знову зафіксували

Платіжний баланс 0 або «+», тому поки рано робити висновки.

>> дефіцит бюджету зростає

Прямо на курс це ніяк не впливає.

P.S. Просто потрібно бути насторожі. Але для накопичення серйозного курсового дисбалансу потрібен як мінімум рік. За цей час можна і на депо у гривні посидіти.

Ну і не забувати про масове виведення банків з ринку. :)

Окромя этого, плавное повышение цен на энергоресурсы не привело бы к нынешнему краху. Пришлось бы искать пути энергосбережения. Не так резко упали бы доходы населения. И, пожалуй самое главное, экономика бы ускорялась и росло доверие к гривне, банкопад не был такой большой, долларизация экономики уменьшалась. Одни плюсы. Среди минусов — временное падение уровня жизни, что есть неприемлемым вариантом для временщиков-популистов.