VictorS

— Я вернусь

- 26 июля 2015, 20:14

Валютные войны

Валютные войны в мире идут полным ходом. Кто-то запускает печатный станок, кто-то снижает ставки, а кто-то пытается защитить свою валюту введением отрицательных ставок по депозитам.

Часть первая. Снижение ставок вплоть до отрицательных значений.

Итак, страна, которая пытается добиться преимущества в экспорте, пытается любыми путями ослабить свою валюту, т.е. снизить внешние цены на продукцию страны и добиться конкурентного преимущества над соперниками. Тут применимы разные способы, но первейшая экономическая задача — это увеличение ВВП. Именно рост ВВП обеспечивает рост благосостояния населения, возможности развития предприятий и производств, может повысить конкурентоспособности страны на моровой арене и т.п. Чтобы экономика росла, нужно накачать её деньгами. Для этого нужно сделать кредиты дешевыми и дать возможность бизнесу кредитоваться внутри страны. И чем больше – тем лучше.

Вот выборка из 19 стран. И на первом месте по кредитованию — Япония. Очевидно также, что развитые страны мира также весьма успешно кредитуют свой бизнес. И чем ниже ставка кредита, тем успешнее происходит процесс накачивания экономики деньгами.

Вот первые в мире кредиторы (Внутренний кредит предоставленный банковским сектором, % к ВВП):

А вот в Украине и ближайших соседей:

Очевидно, что Украине далеко не только до Японии, или Китая, или США, но даже до Исландии. Почему спросите? Да потому, что кредит должен быть дешевым.

Финансовый сектор» Процентные ставки — Процентная ставка по кредитам

Вот наилучшие:

А вот наихудшие:

Но данные сайта не всегда соответствуют реальным значениям. Так и с Украиной. Вряд ли вам удастся найти кредит под 17,72%. Вот реальные ставки кредита в Украине:

Пожалуй, Украина должна возглавить список, как страна с наихудшими условиями кредитования.

Даже под 42,6% бизнес брать кредиты не будет, ибо практически нет легального бизнеса в Украине с такой рентабельностью. Так почему в Украине внутреннее кредитование лучше, чем в России и Беларуси? Просто многие банки Украины являются кептивными (карманными). Вот они то сами себя и кредитуют. Всего два примера: ПриватБанк и ПУМБ. Активы группы СКМ составили на конец 2012 года — около $31.

Возникает вопрос, почему в Японии кредит можно взять под 1,22%, а в Украине реально не менее сорока? Ответ в доходности источников финансирования. Таковыми являются, прежде всего, государственные деньги, т.е. деньги, которые может предоставить банковской системе центральный банк (ЦБ) страны. В Украине это НБУ. Так вот, любой ЦБ выдает кредиты коммерческим банкам по так называемой ставке рефинансирования или учетной ставке.

Последнее обновление таблицы процентных ставок: 24 июля 2015 г.

http://www.forexua.com/ru/analytic/rates

Процентная ставка (учетная ставка или ставка рефинансирования) – это ставка центрального банка по валютным операциям с другими финансовыми учреждениями, т.е. ставка по кредитам, которые ЦБ выдает коммерческим банкам. Изменением процентной ставки центральный банк может влиять на ставки по кредитам коммерческих банков, на уровень инфляции в стране и курс национальной валюты, т.е. осуществлять т.н. «денежно-кредитную политику». Снижение процентных ставок влечет за собой увеличение деловой активности и рост инфляции, тогда как при повышении процентных ставок наблюдается снижение деловой активности, падение инфляции и укрепление национальной валюты. Величиной процентной ставки национальные банки регулируют внутренний валютный курс и экономику в целом.

Обратите внимание насколько низки учетные ставки в таблице, и такие ставки — залог успешного роста экономик этих стран. Что на практике означают такие ставки?

К примеру, если американский банк занимает в ФРС США $4 млн. долларов США на год, то вернуть он будет должен уже на 0,25% больше, т.е. $4,01 млн. Но если украинский банк возьмет кредит в НБУ, пусть 4 млн. грн., то вернуть он будет должен уже 5,2 млн. грн., поскольку учетная ставка НБУ составляет астрономическую цифру: 30%. Если сравнить, то 30% в 120 раз больше 0,25%. Понятное дело, что бизнес в Украине не просто падает, он умирает. Внимательный читатель заметит в таблице отрицательную учетную ставку. Например, Швейцария. Минус 0,75%. Это означает, что любой швейцарский банк, взяв кредит в Swiss National Bank (SNB), пусть снова будет 4 млн. но уже швейцарских франков, должен будет вернуть 3,97 млн. швейцарских франков. И наоборот, если банк будет хранить в Swiss National Bank свои 4 млн. швейцарских франков, то должен буде заплатить за хранение 0,03 млн. швейцарских франков. В итоге он получит те же 3,97 млн. швейцарских франков.

Смысл этой ставки, который абсолютно непонятен украинскому обывателю, в том, что деньги дают на хранение и за хранение нужно платить. И платит тот, кто дает. Зато гарантия возврата практически 100%. Просто сказка! Бери кредит и ложи деньги в сундук, а через год возвращай, но уже на 0,75% меньше.

Так в чем секрет? Секрет Полишинеля в том, что в Украине (и не только) банкиры зарабатывают на банковском спрэде, который можете посмотреть ниже:

Финансовый сектор » Процентные ставки — Процентный спрэд (%):

Наибольший:

Наименьший:

Когда-то это называлось спекуляцией. Сейчас – тоже, хотя власть любит более благородное название, — бизнес. У нас в Украине власть ничего путного, окромя спекуляций, так делать и не научилась. Естественно, что спекулировать можно только на разности (спрэде). И чем он больше – тем больший эффект от операции.

И, все таки, зачем? Низкая ставка кредита и низкий спрэд, понятно. А если понятно, то уменьшая учетную ставку (вплоть до отрицательных значений) ЦБ страны усиливает эффект и вынуждает заемщика искать деньгам лучшее применение. Их нужно вложить в бизнес или в потребление. Или в активы, в том числе и иностранные. Короче, — просто потратить. В этом смыл. В росте экономики. Вложил в бизнес, — значит расширил его или модернизировал и это должно дать прибыль. Купил, — значит дал работу чужому бизнесу, ибо растет производство. Если инвестировал в иностранные активы, то должен получить прибыль, которая идет в первичные доходы платежного баланса страны. Но ведь в мире все так хотят? И Швейцария как раз та гавань, где многие инвесторы предпочитают хранить свои деньги. Но при отрицательной учетной ставке теперь будет платить инвестор, вот в чем смысл. Если олигархи России или Украины будут хранить свои деньги в Швейцарии (и очевидно хранят), а не в Украине или России, то они не только не будут получать процентного дохода, а наоборот, — будут вынуждены платить за хранение. Пусть и немного (0,75%), но за 20 лет набежит уже 15%, а это от миллиардов будут тоже миллиарды. И вряд ли кто спросит, почему олигархи не хранят деньги в своих национальных банках. А ведь ответ на этот вопрос был бы для нас наилучшим советом как поступить со своими деньгами. Очевидно, они знают то, чего не знаем мы. Но ставим этот вопрос на потом.

Давайте продолжим рассмотрение отрицательной ставки по депозитам. Вряд ли простой украинец это сможет понять. Ведь нетрудно понять, что в таком случае бумажные деньги лучше просто держать под матрасом. Но ведь могут украсть? Вот-вот. Придется понести определенные издержки. Кроме того, большинство центробанков опасаются, что если опустить учетные ставки слишком низко, люди начнут накапливать бумажные деньги, которые, возможно, неудобно хранить, но по ним доходность будет 0%, что лучше, чем минус 0,75%. Решение этой проблемы заключается в том, что ЦБ может ввести отрицательную учетную ставку и для бумажных денег: надо брать комиссию за конвертацию между средствами на счету и бумажными деньгами. И это нам уже понятно. Многие украинские банки так и поступают. За обналичку берут комиссию. Это и есть отрицательная учетная ставка по отношению к бумажным деньгам.

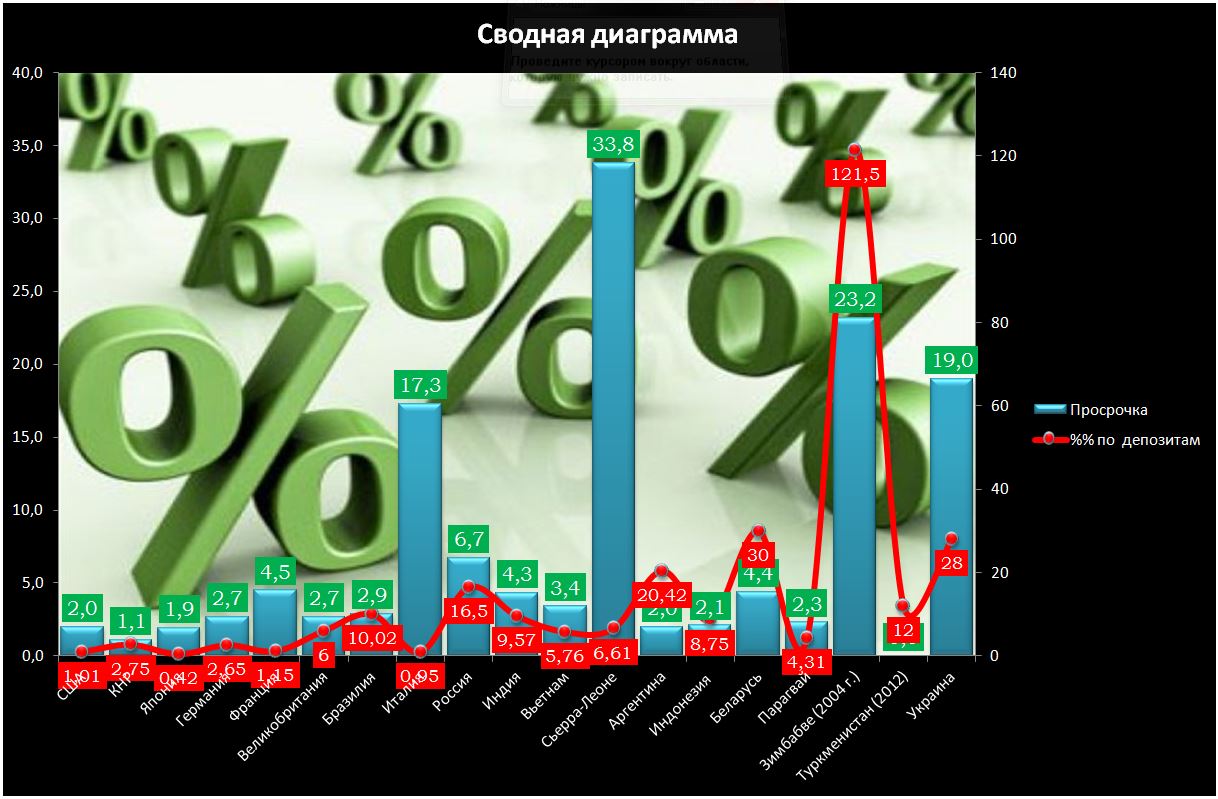

Но пока отрицательная учетная ставка это больше экзотика, чем правило. Вот реалии:

Совершенно очевидно, что наименьшими процентами по депозитам и, соответственно, наименьшими процентами просроченных кредитов обладают банковские системы самых развитых экономик мира. Хотя есть и некоторые исключения. Относительно России и Украины, то они выделяются повышенными процентами, как по депозитах, так и повышенными процентами просроченных кредитов. Что свидетельствует о значительно более низкой надежности возврата депозита. А ведь если население не доверяет банкам и не несет деньги в банк, тогда и кредитовать нечем. Начинается война между банками за привлечение депозитов. Как результат, ставки растут. Причем настолько, что многие банки стают убыточными, а в условиях Украины, когда коррумпированность системы и преступность экономических субъектов превышает все мыслимые границы, банкиры умышленно строят финансовую пирамиду и, выводя активы, банкротят свои банки, поскольку банкротство позволяет уйти от материальной ответственности, а о криминальной даже нет и речи. Ибо система сама насквозь криминальна и спасает сама себя, а остальным приходится пользоваться принципом: спасение утопающего – дело рук самого утопающего. Мы все свидетели, как десятки миллиардов гривен поступали в банки в качестве рефинансирования, а потом эти деньги бесследно исчезали, а банки банкротились, как и должно быть при финансовой пирамиде. Итак, почему в Украине учетная ставку НБУ 30%, а в ЦБ Японии 0,1%? Тут всё просто. ЦБ Японии предлагает много (очень много) дешевых денег экономике, чтобы дать ей ресурс для роста, а в Украине НБУ просто не может дать много денег коммерческим банкам, ибо вместо кредитования экономики коммерческим банкам будет более выгодно просто спекулировать на межбанковском рынке Украины. Вот эти 30% делают деньги (гривну) в Украине очень дорогой и, естественно, делают то, что и должны делать дорогие деньги. Пример при Арбузове.

Стремление НБУ лишить банковскую систему Украины денег доходит до абсурда. Для этого не выплачивают вовремя бюджетные платежи, удерживают налоги наперед, увеличивают банковские нормы резервирования в НБУ по всем видам резервирования.

Так почему в цивилизованных странах мира не происходит спекуляций с кредитами центробанков, а в Украине власти вынуждены применять такие драконовские меры к коммерческим банкам, лишая их и экономику ресурсов для развития. Ответ на этот вопрос и прост и сложен в то же время. И в нем заключается вся мудрость мира. Попробуйте и Вы дать ответ на этот вопрос: «В чем заключается вся мудрость мира?».

Ответ в продолжении статьи.

|

|

89

|

Просмотров: 1666, сегодня — 0

- 20:00 Главное за неделю: гривна обновила минимум, Еврокомиссия одобрила Ukraine Facility

- 19:06 Доход Ethereum может превысить $1 млрд в 2024 году

- 17:33 Курс валют на вечер 19 апреля: доллар и евро стремительно выросли на межбанке

- 16:35 НБУ поднял официальный курс доллара до нового максимума

- 11:27 Ралли биткоина и реструктуризация Tether: что нового на крипторынке

- 10:42 Курс валют на 19 апреля: доллар вырос до 40 гривен

- 08:01 Официальный курс: НБУ повысил курс доллара на 6 копеек

- 18.04.2024

- 19:22 С начала этого года гривна к доллару девальвировала на 3,1% — Данилишин

- 18:06 Доллар больше 40: Каким будет курс доллара в Украине. Будет ли еще рост и до каких пределов (видео)

- 17:43 Курс валют на вечер 18 апреля: евро на межбанке ушел вниз

Комментарии - 3

1. Стимулирование собственного производства разными преференциями и налогами,

что создаст увеличение денег в экономике.

2. Затем возникает кризис перепроизводства и необходимо поддерживать производителя и для этого увеличивают и развивают целевое потребительское кредитование,

и даже по японски: эмиссионное кредитование потребителей.

3. Учетная ставка — это всего лишь результат эффективности экономики и для банков США

является последней инстанцией, так как они кредитуются из обязательного резервного фонда фрс по более низкой ставке.

3. Дешевые кредиты для производителя

в большинстве случаев ничего не решают- нужны конкретные проекты и технологии и благоприятный налоговый и бизнес-климат.

Кстати, кроме чили и сингапура

есть опыт избавления от неё?