VictorS

— Я вернусь

- 26 июля 2015, 17:06

Ступеньки

В иных странах:

Что имеем:

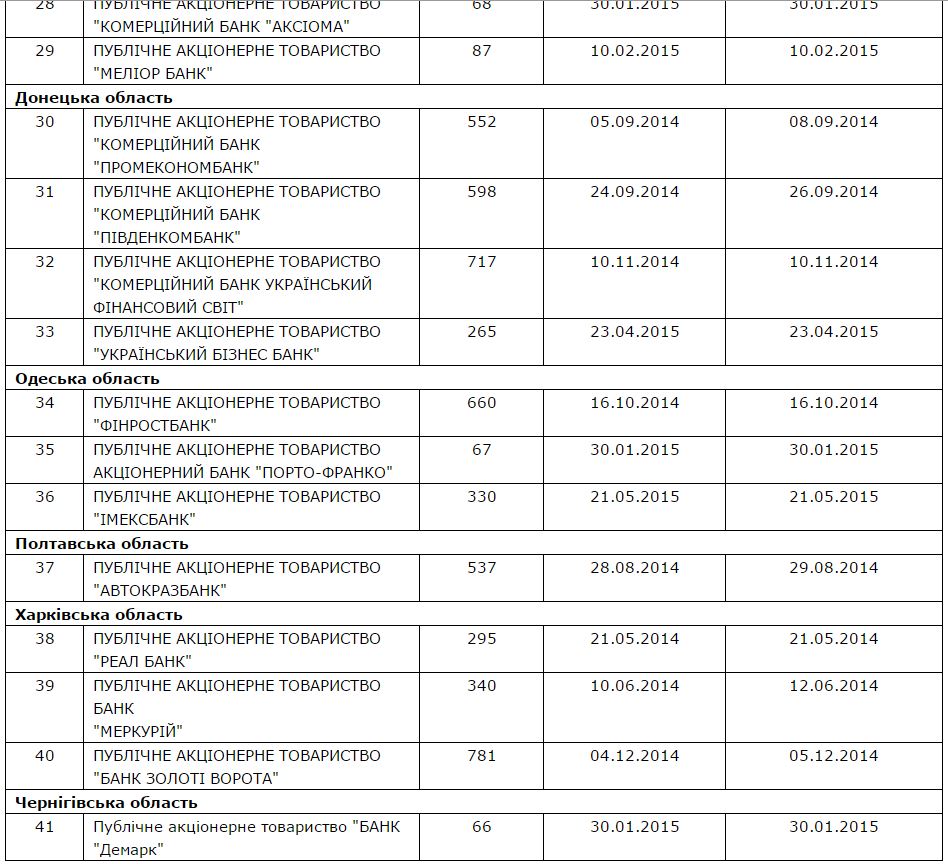

За 2014-2015 годы количество действующих банков уменьшилось на 180-129=51, или на 28,3%.

Банков с иностранным капиталом за 2015 год уменьшилось на 51-38=13, или на 25,5%.

...

Будьте осторожны, — скользкие ступеньки.

Будут ли падать банки дальше?

Отвечаю. Будут. Ибо учетная ставка НБУ составляет 30% годовых, что делает кредиты просто недоступными для коммерческих банков и, как следствие, денег в банках и в экономике тоже не будет.

Для сравнения (как должно быть, чтобы экономика росла):

Последняя надежда — граждане Украины, которые могут спасти банковскую систему Украины, если понесут свои сбережения в банки.

Итак, не прячьте ваши денежки по банкам и углам, несите ваши денежки, иначе быть беде. И в полночь ваши денежки заройте в землю там, и в полночь ваши денежки заройте в землю где?

|

|

37

|

Просмотров: 1617, сегодня — 0

- 20:01 Главное за среду: в США окончательно одобрили помощь Украине, в бюджет поступил транш от ЕС на 1,5 млрд евро

- 19:46 В контексте эмиссии биткоин окончательно стал дефицитнее золота — эксперты

- 17:30 Курс валют на вечер 24 апреля: евро на межбанке вырос на копейку

- 16:18 Инвесторы DOGE покупают эти новые мемные криптовалюты

- 15:52 Объем поступлений наличных денег в кассы банков за январь-март вырос на 4,8%

- 14:33 Binance сожгла почти 2 млн BNB на $1,17 млрд

- 14:13 Tether будет замораживать USDT-адреса, связанные с подсанкционными лицами

- 14:02 Банки продолжают снижать наличный курс доллара

- 13:34 Впервые с начала полномасштабной войны банки прогнозируют повышение качества портфеля

- 13:17 SEC потребовала штраф в $5,3 млрд для Terraform Labs и ее основателя До Квона

Комментарии - 38

резервированию под обесценивание кредитов в активах баланса — там все просроченные кредиты, но с разным кэффициентом обесценивания.

www.bank.gov.ua/control/uk/publish/article?art_id=36807&cat_id=36798

смотреть

7.Резерви за активними операціями банків (з урахуванням резервів за операціями, які обліковуються на позабалансових рахунках)

достаточно достоверная…

Плохо, что вместе с ними пострадали вкладчики на миллиарды грн. Теперь, в лучшем случае, мытарствуют в очередях. В худшем — потеряли полностью или частично свои деньги.

Для развития страны достаточно одного Центробанка и одного Ощадбанка специально для депозитных лохов.

Также для развития страны нужны правительственные специальные программы развития, реальные проекты и современные технологии производства- и когда это есть то деньги найти для реализации таких проектов как раз плюнуть. Когда же нет технологий, то вы хоть у.ритесь — ничего не сделаете…

Но в стране коррупция и всё делается через задницу — мало кому дают реализовать что-то,

а иностранцев вообще не пускают в экономику страны…

А вы всё надеетесь на банковское кредитование промышленности под 30% годовых и 250 тысяч банковских сотрудников без которых якобы страна не сможет жить. Для примера: дай сейчас Южмашу один миллиард гривен под 0% годовых — и он всё равно ничего не произведёт, потому что там работают полные тупари и бездари, понимаете?

sapsan-logistics.ru/banki-kitaya

ru.wikipedia.org/wiki/Категория: Банки_Китая

www.iftr.ru/main/china/business/banks

Когда в стране благоприятный бизнес-климат иностранный капитал напрямую заходит в страну вместе с новыми технологиями и автоматическими заводами, при необходимости выпуская акции и облигации для привлечения дополнительного капитала и ему эти национальные комбанки и нафиг не нужны…

Китай не приводите в пример, там во-первых все равно есть ком. банки, а кроме того там немного другая экономика.

Поэтому не преувеличивайте роль банков.

Инвесткапитал легко выводится за счет прибыли или через акционирование.

Поэтому, не рассказывайте банковские сказки — например, Укрэксимбанк, Приватбанк, Ощадбанк, Аваль и еще два-три банка, и этого вполне достаточно для всей страны, легко справятся со всем кредитованием.

Пока среднестатистический украинец не начнет пахать так как средний китаец, никакого движения вперед не будет.

Глубокий анализ я уже давал — причина православие.

и второе, надо всегда сомневаться в правильности и иметь мужество реально оценивать ситуацию.

На роль бого-человека вполне подходит григорий сковорода.

полезное устройство.

Идите в иностранные банки там не кинут, но там процент не такой «сладкий». Вообще кидок банка — это риск инвестиции. Чем выше доходность, тем выше риск. Это законы экономики.

Чтобы сделать невозможным выдавать на такие предприятия, нужно полностью изменить экономику: поголовное декларирование, раскрытие всех бенефициаров, (собственников), изменить законодательство для возможности быстрого изъятия залога, уход от наличных расчетов (убрать обналичку) и еще кучу разных вещей.

Из этого всего процентов 10 в компетенции НБУ. Кроме того, это не понравится населению ибо сразу закроются з/п в конвертах, нужно будет все проводить через безнал, подавать обязательно декларацию (правдивую) и платить налоги.

Пока все вышеперечисленное не сделано — единственный выход НЕ иметь дело с Украинскими банками (кроме госов).