VictorS

— Я вернусь

- 9 сентября 2013, 17:53

Чувство долга

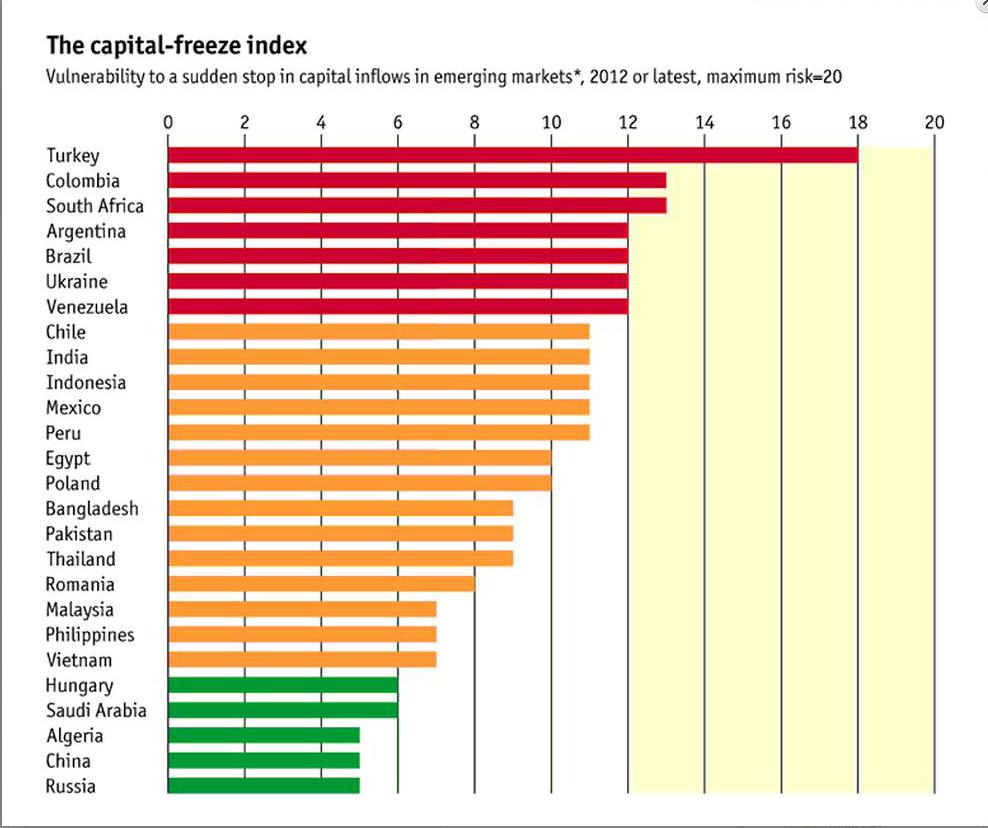

Украине угрожает кредитный кризис.

Лидируют в списке самых уязвимых стран – Турция, Колумбия и ЮАР. Всего в рейтинг вошло 26 развивающихся стран. Причем наилучшие показатели у Алжира. Китая и России.

Среди всех стран у Украины самый большой дефицит счета текущих операций и наибольшее отношение краткосрочного долга к резервам. Как отмечает The Economist, риск внезапного окончания притока капитала в настоящее время вызывает беспокойство для большей части развивающегося мира. «Дефицит текущего счета означает крупные заимствования за рубежом, что может привести к возникновению кредитного кризиса, если финансирование прекратится. А высокий уровень краткосрочного внешнего долга по отношению золотовалютным резервам означает, что экономике не хватает средств для поддержки заемщиков при возникновении временных трудностей», – отмечают эксперты издания.

Многие развивающиеся страны были вынуждены провести девальвацию валют для поддержания национальных экономик. Например, турецкая лира упала на 13% по отношению к доллару с начала года, и как отмечает The Economist, продолжит тонуть и в дальнейшем.

Краткосрочный долг — это любой долг, который должен быть возвращен в течение года. Высокий уровень краткосрочного внешнего долга по отношению золотовалютным резервам означает, что в течение года проблемы с выплатами внешних долгов, которые только в августе 2013 года привели к уменьшению ЗВР на 1 млрд. долл. будут повторяться.

Заслуживает внимания также и новость «Кредит на $750 млн Минфину выдадут российские банки».

Речь идет о двухлетнем займе на сумму $750 млн по ставке 6,5% годовых. Но за счет снижения размера комиссии эффективная ставка доходности займа также уменьшилась. При комиссионных в 3,02% она составляла 8,43%, при 0,5% – будет 6,96%», – поясняет аналитик по долговым рынкам ИК «Инвестиционный Капитал Украина» Тарас Котович. Как пояснил Колобов, такого значительного снижения комиссионных удалось достичь благодаря «крайне трудным переговорам с российскими партнерами».

Это – значительно ниже рыночных уровней. Котировки суверенных еврооблигаций Украины с погашением через два года 5 сентября достигали 9,86% – 10,10% (для 4-, 8- и 10-летних бумаг), говорит Котович.

Но ничего не делается просто так. Очевидно, есть что-то, что скрывается от общественности. Именно поэтому «По данным Forbes, в течение 45 дней до и после этой операции ее участники не имеют права ее комментировать».

Итак, нас ожидают крупные внешние заимствования с целью избежать кредитного кризиса. Но стоимость займов уже составляет 9,86-10,10%. И если $750 млн Минфину выдадут российские банки, то кто выдаст новые и новые миллиарды под такие большие проценты и будут ли инвесторы вообще, вопрос остается открытым.

Учитывая комментарий wassa14 9 сентября 2013, 21:04 привожу последнюю статью, которая отвечает на этот вопрос.

Насколько малы резервы Нацбанка Вчера, в 12:39 Дарья Марчак, «Forbes.ua»

В августе резервы НБУ вновь снизились – на $1,07 млрд. Теперь их объем $21,65 млрд. Это минимум с ноября 2006 года.

Причина – несоразмерность поступлений в Украину валюты и ее оттока из страны. Благодаря размещению валютных ОВГЗ за месяц Минфин смог привлечь в казну $187 млн, а потратил на погашение выплат в валюте вместе с Нацбанком $1,295 млрд. Три четверти из которых – долг перед Международным валютным фондом.

С апреля 2013 года – последнего месяца, когда золотовалютные резервы росли, они похудели на $3,6 млрд. Много это или мало? Forbes проанализировал размер резервов, исходя из пяти наиболее часто используемых критериев. Нынешнего объема резервов достаточно, чтобы комфортно погашать внешний долг, но явно мало, чтобы одновременно продолжать финансировать дефицит текущего счета и обеспечить стабильность гривны в случае резких колебаний.

Критерии достаточности золотовалютных резервов (ЗВР) Нацбанка

1. Отношение ЗВР к импорту товаров и услуг. Позволяет оценить возможность НБУ финансировать дефицит текущего счета.

Норматив: покрытие трех месяцев импорта* (считается, что за это время экономика должна адаптироваться к внешнему шоку и произвести замещение импорта).

Показатель Украины: 2,6 месяца

* Forbes использует показатель среднего размера импорта за последние 12 месяцев (с учетом прогноза «CASE-Украина» на август 2013 года).

2. Критерий Гринспена-Гвидотти (отношение резервов к краткосрочному долгу). Позволяет оценить достаточность резервов для выплат по совокупному внешнему долгу в течение следующих 12 месяцев.

Норматив: не менее 100% всех выплат по внешнему долгу (обслуживание и погашение) в следующие 12 месяцев. Показатель Украины: 34,9%**

Украинские экономисты считают, что для нашей страны этот критерий подходит не полностью. Он использует выплаты частного сектора по внешнему долгу, большая часть которого состоит из кредитов от связанных структур, то есть, по сути, не будут выплачиваться, говорит главный экономист ИК Dragon Capital Елена Белан. Начальник отдела анализа и исследований Райффайзен Банка Аваль Дмитрий Сологуб добавляет: во время кризиса 2008-2009 годов уровень рефинансирования таких долгов среди украинского бизнеса достигал 100%.

Без учета долгов корпоративного сектора уровень покрытия резервами краткосрочного внешнего долга государства – 195%**.

** Объем краткосрочного внешнего долга Украины – $62 070 млрд (последние доступные данные – на 1 апреля 2013 года).

3. Отношение резервов к денежному агрегату M2 (позволяет оценить возможность НБУ проводить валютные интервенции). Особенно важен для стран с фиксированным валютным курсом.

Норматив: 20%

Показатель Украины: 20,1%***

При расчете этого показателя украинские экономисты также советуют делать поправку. В Украине действует жесткая привязка курса гривны к американскому доллару. «Чтобы эта привязка была стабильной, объем резервов по нынешнему официальному курсу валюты должен быть равен объему гривневой денежной базы, – отмечает экономист международной финансовой организации, попросивший на него не ссылаться. – Такое равенство наблюдалось до лета 2012 года, но затем резервы сократились настолько, что, если сегодня захотеть конвертировать в доллар все наличные гривны, сделать это можно будет лишь по курсу 12 гривен за доллар».

*** На конец июля М2 составлял 848,4 млрд гривен. Статистики за август еще нет, но, по данным «CASE-Украина», в среднем с начала 2013 года М2 рос на 1,4% в месяц. То есть по результатам августа мог составлять 860,2 млрд гривен ($107,663 млрд). Эта цифра и учитывалась в расчетах.

4. Критерий Редди (оценивает достаточность резервов для обслуживания международных расчетов в целом). Означает покрытие уровня трехмесячного импорта, а также годовые платежи по государственному внешнему долгу, чтобы исключить дефолт по гособязательствам.

Норматив: не менее 1,00

Показатель Украины: 1,38

5. Новая метрика МВФ (позволяет оценить устойчивость резервов перед всеми ключевыми рисками). Для стран с фиксированным валютным курсом рассчитывается как сумма 30% краткосрочного внешнего долга + 15% «других обязательств» + 10% денежной массы + 10% экспорта.

Норматив: 100% (для Украины это $41 239 млрд)

Показатель Украины: 52,5%

Выводы позже. Просто не успеваю. Впрочем, читатели могут сделать это самостоятельно.

|

|

89

|

Просмотров: 3020, сегодня — 0

- 20:00 Главное за вторник: Британия выделит Украине 500 млн фунтов, прогноз курса доллара от Минэкономики

- 18:49 На крипторынке появились токенизированные казначейские векселя

- 18:10 БЭБ проверяет более 5 миллионов банковских трансакций по делу оператора азартных игр

- 17:31 Курс валют на вечер 23 апреля: на межбанке доллар упал, а евро выросло

- 16:53 Украинцы за 24 часа приобрели более 30 тысяч ОВГЗ. Какие облигации самые популярные

- 15:40 Нефтяная компания Венесуэлы хотела переходить на расчеты в USDT из-за санкций, но Tether их заблокирует

- 15:02 Рада разрешила АРМА покупать ОВГЗ за арестованную валюту

- 14:47 Банки снизили наличный курс доллара

- 13:34 В Минэкономики дали прогноз, каким будет курс доллара в конце 2024 года

- 13:24 Швейцария сообщила о сокращении замороженных российских активов. В чем причина

Комментарии - 45

но поскольку инвестиции наши — это наши же деньги из оффшоров, то никаким рыночным факторам они не подчиняются. Посему применительно к нам анализ, проведенный этой газетой, — пустышка.

я пишу от своего имени. :)

почему я написал, что эти операции рыночным факторам не подчиняются? Да потому, что если пинчук строит здесь завод и финансирует его со своего оффшора — то Пинчуку абсолютно все равно какие рейтинги у украины и все такое. Он переводит сам себе свои деньги. и большинство наших инвестиций именно такие.

Сделать доллар по 5 — можно. но пророка жалко… :)

Да любой воспитанный человек к незнакомому человеку и, особенно, старшему по возрасту, должен обращаться на Вы.

Просто при таких анализах нужно учитывать местную специфику, а не записать цифирки в методичку-пустографку и напечатать полученный результат.

И для качественного анализа все это нужно учитывать.

в контексте поступления инвестиций наша специфика в том, что 90 % инвестиций поступают не от независимых инвесторов, а от местных же бизнесменов, но использующих оффшорные юрисдикции. Следовательно при определении будущих поступлений инвестиций и кредитов не имеет смысла учитывать международные рейтинги, кредитно-дефолтные свопы и т.п., так как лица принимающие решения о заведении сюда средств принимают в рассчет не эти факторы. Их волнуют производственные планы своих предприятий, отношения с властью и т.п.

Но в политике принято обращать внимание не на слова, а на дела.

Пример 1.

На з/п украинского рабочего нужно 2000 гривен. Если курс 8 за доллар, то из офшора перечислят и продадут 250 долларов. А если курс упадет до 16, то уже только 125.

И чем хуже экономическая ситуация, тем больше безработных и меньше з/п. Если у рабочего з/п будет не 2000, а только 1500, то нужно будет не 250, а уже 187 долларов.

И это только лежащие на повернхности примеры

Что касается роста стоимости перевозок в долларовом эквиваленте при ухудшении экономической ситуации и обесценивании гривны — сказки.

Т.к. перевозок станет меньше, то и цена упадет. Будут возить с нулевой прибылью, лишь бы выжить.

Так что в гривневом эквиваленте — да, за счет изменения курса вырастет, а в долларовом упадет.

по поводу перевозок — о нулевой прибыли вы расскажите укрзализныце и пацанам, ее контролирующим. а также портам и прочим монополистам.

ну и расскажите торговцам бензином и прочим, которые сразу заложат в цену курс не 16, а 20-25. просто на всякий случай. Сомневаетесь?

Ну и да, традиционно доля зарплаты в себестоимости продукции экспортеров не превышает 5 %. Значит экономия на курсе составит не больше 1 %. А потери на подорожании импортнго сырья — существенно больше…

Данные оценки не учитывают возможный отток резервов на поддержку валютного курса гривны через продажу валюты либо на открытом рынке, либо непосредственно Нефтегазу под покупку импортного газа."

Это из внутреннего отчёта аналитиков Сбербанка России для внутреннего пользования. Весь отчёт публиковать не буду.

Другое дело, в 2009 пенсионерам не кидали кость. А недавно Королевская объявила, что ПФ перевыполнил план. И эти деньги пойдут на увеличение пенсий. Т.е. то, что ПФ должен бюджету — по боку, лишь бы подготовить почву для ПРавильных выборов.

1.Покриття імпорту-27.9

2.Гвідотті-Грінспен-60.9

3.Війнхолс-Каптейн-67.8

4.Аргегований показник МВФ-47.6

Новий агрегований критерій (МВФ)-Для країн з перехідною економікою, що мають фіксований валютний курс (таких як Україна), цeй індикатор дорівнює:

10% експорту + 30% короткострокового зовнішнього боргу +

+ 10% грошової маси + 10% інших портфельних зобов’язань

эта статья запаздывает года эдак на 4, когда начался вывод капитала и пошли бешеные заимствования.

Что местные перекинули части на оффшоры, что нерезы скинули что было и вывели.

Обратите внимание на Критерий Гринспена-Гвидотти (отношение резервов к краткосрочному долгу). Позволяет оценить достаточность резервов для выплат по совокупному внешнему долгу в течение следующих 12 месяцев.

Норматив: не менее 100% всех выплат по внешнему долгу (обслуживание и погашение) в следующие 12 месяцев. Показатель Украины: 34,9%**

** Объем краткосрочного внешнего долга Украины – $62 070 млрд (последние доступные данные – на 1 апреля 2013 года).

34,9%** составляет все наличные ЗВР, т.е. $21,7млрд.

Это значит, что дефицит составляет почти $41 млрд. И не имеет значения чей это долг, ибо корпоративый сектор будет покупать валюту на том же межбанковском рынке, где и все остальные должники, и интервенции будет производить НБУ. Если же НБУ не будет выходить на рынок, то курс гривны неизбежно обвалится. Взять в долг на протяжении года еще $41 млрд. вряд ли получится, ибо с трудом удалось одолжить только $0,75 млрд. И только для покупки газа.

Такой же негативный результат и по критерию «Новая метрика МВФ».

Норматив: 100% (для Украины это $41 239 млрд). Показатель Украины: 52,5%.

Как ни крути, а если не удастся залезть в новые долги ещё на $21-41 млрд., то удачи не видать. Т.е., курс не удержать. Остается только пожелать доброго здравия В. Пинзенику, по мнению которого от существующих долгов можно получить инфаркт.

Или вам прям тютелька в тютельку нужно? Цена 8,99 или 9,43? Так это невозможно, так угадать. Т.к в Украине курс не рыночный, а регулируемый. И что там в голове у руководства нац.банка- неизвестно. Они могут цену вообще любую поставить, но при этом валюту никому не продавать, а только покупать. Вот если бы на курс влиял рынок, то еще можно было бы строить более точные предположения.

Исторический максимум для продаж гривны 9,07. Вот где-то на эту цифру и стоит рассчитывать. 9,0-9,07