Руслан Демчак

Зарегистрирован:

19 августа 2011

Последний раз был на сайте:

11 октября 2023 в 21:15

19 августа 2011

Последний раз был на сайте:

11 октября 2023 в 21:15

Подписчики (36):

-

buratinko

Украина

-

Александр Чернов

41 год

-

Andrey M

45 лет, Киев

-

elvalery

Киев

-

khortiza7777

55 лет

-

Aristarkh

Мироновка

-

Влад Великолепный

Киев

Народний депутат Верховної Ради України VIII скликання

- 16 марта 2016, 16:02

Як уникнути девальвації: аналіз прорахунків, що призвели до знецінення гривні

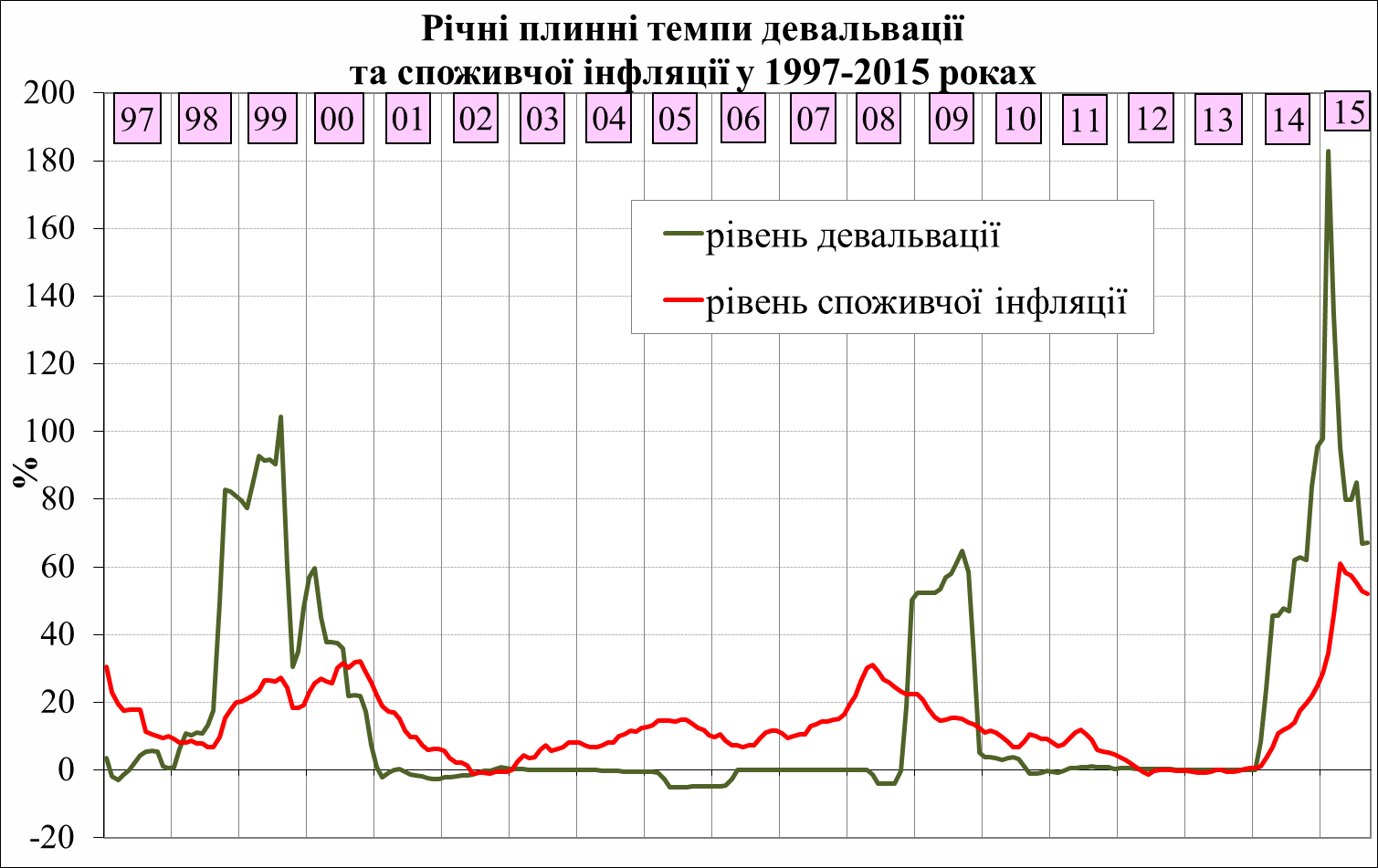

Рівно рік тому, протягом 2014 р. – березня 2015 р. відбулася безпрецедентна з часу введення в обіг гривні валютна криза. Національна валюта на 26.02.2015 р. девальвувала до 30 грн./долар на офіційному ринку та до 40 грн./долар на тіньовому. Це стало потужним фактором розкручування галопуючої інфляції, яка у квітні минулого року сягнула 60,9%, що є найвищим рівнем з жовтня 1996 року.

Чи може ситуація повторитись у 2016 році?

Надзвичайно важливим для розуміння специфіки девальваційних та інфляційних процесів 2015 року, а відтак для правильного вибору антикризових заходів 2016 року є те, що послаблення курсу і зростання цін відбувається на фоні низхідного тренду грошових агрегатів.

Зокрема, річні плинні темпи приросту монетарної бази у квітні 2015 р. потрапили в область від’ємних значень, що є безпрецедентним явищем. Таким чином, ключовою проблемою була не надмірна грошова емісія в цілому (навпаки, спостерігається грошовий голод у реальному секторі), а суттєві помилки у виборі каналів емісії та інструментів управління.

Беручи до уваги наявність вагомих об’єктивних та форс-мажорних дестабілізуючих факторів немонетарного характеру (попередньо накопичені макроекономічні та фінансові дисбаланси, соціально-політичне напруження та ескалація військового конфлікту на сході країни) Рада Національного банку (Наглядова Рада) тим не менш вважала, що суттєвими чинниками погіршення ситуації у грошово-кредитній сфері були також недостатньо послідовні і неефективні дії Національного банку України на валютному ринку, відсутність дієвого банківського нагляду при здійсненні рефінансування та при регулюванні ліквідності банківської системи в цілому.

У чому ж полягали ці помилки?

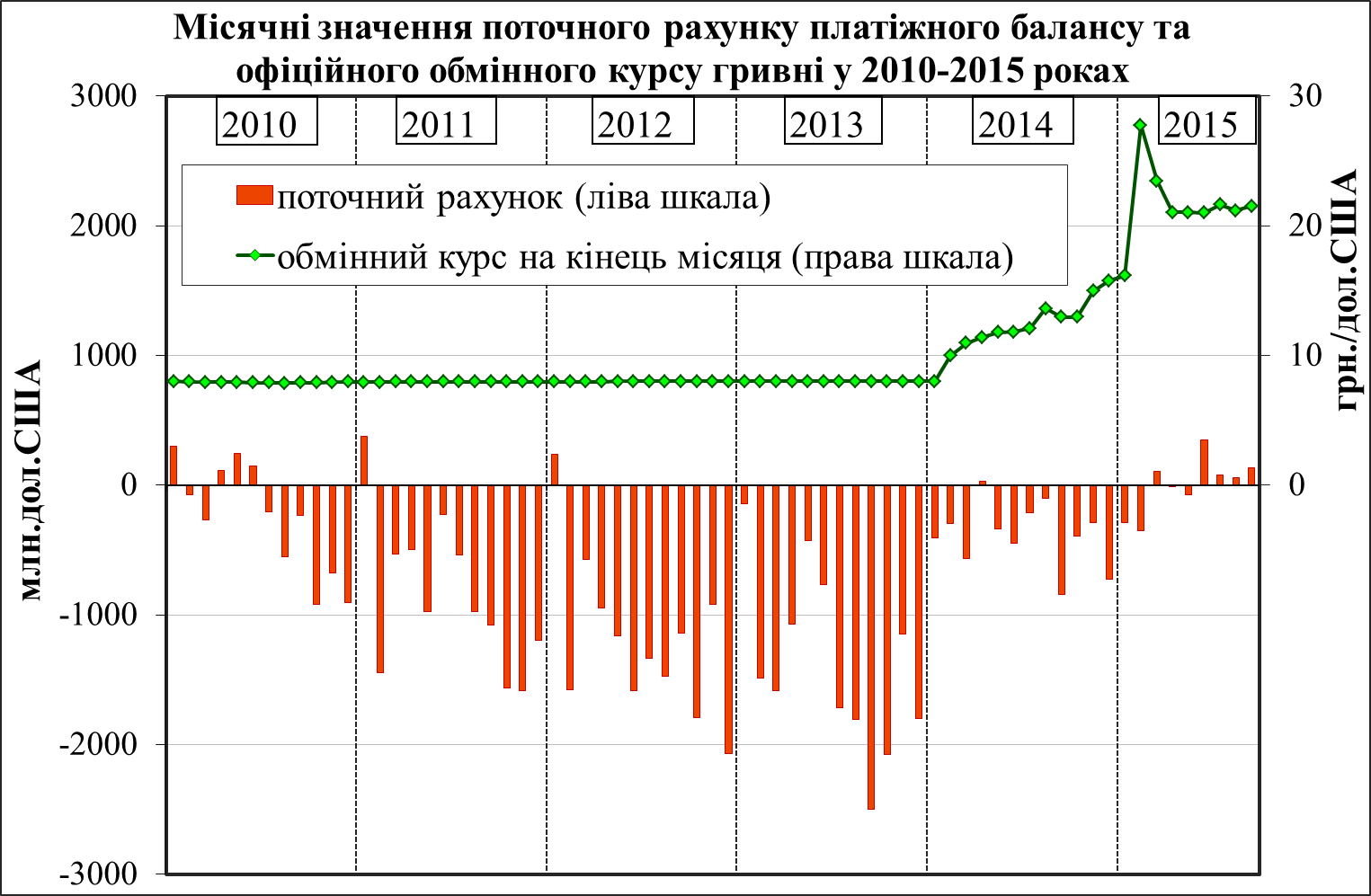

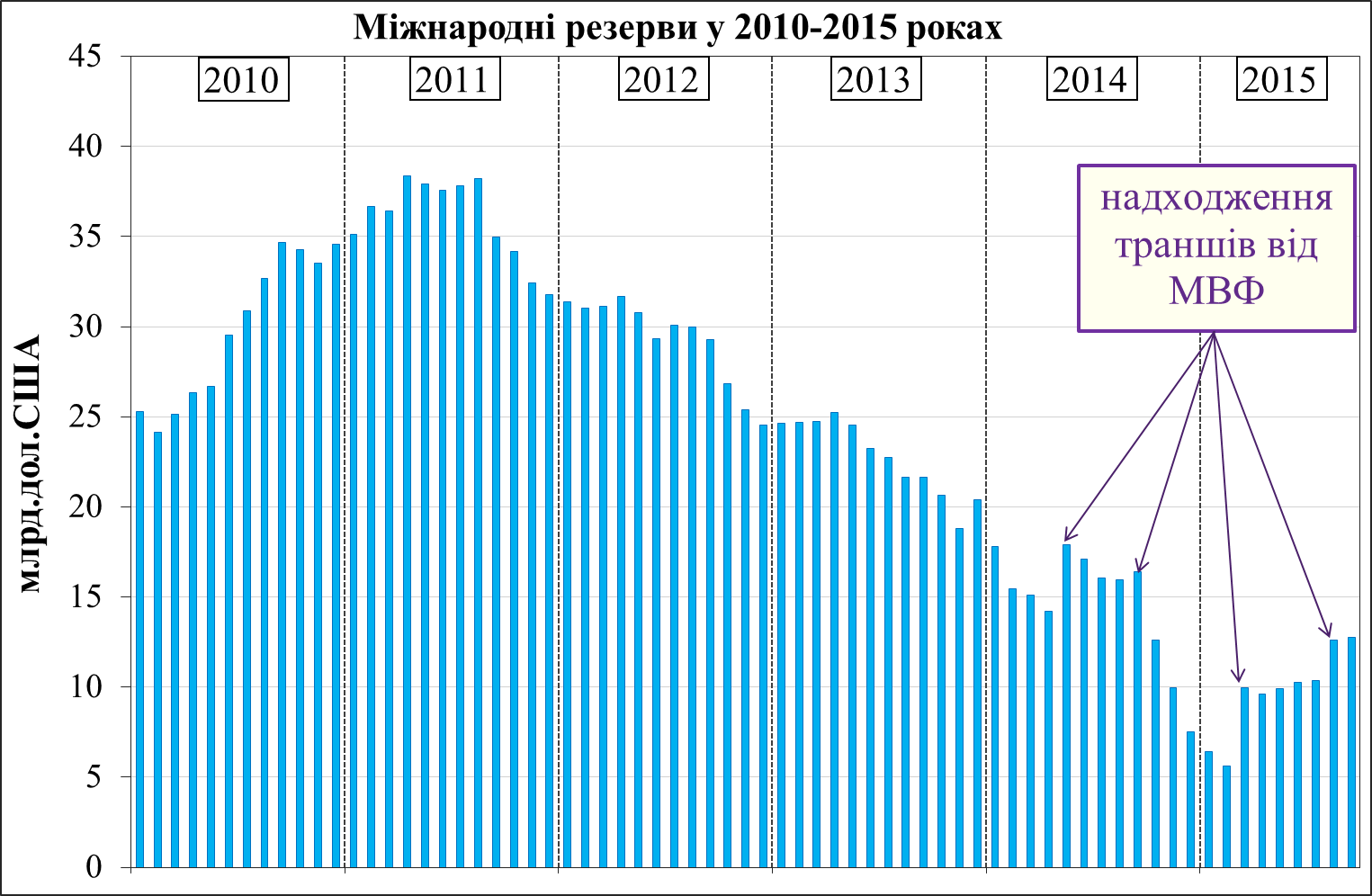

По-перше, слід відзначити дію об’єктивних чинників, що загострили ситуацію: на початку 2014 року накопичені диспропорції платіжного балансу, надмірні соціально-політичні ризики та недостатній обсяг міжнародних валютних резервів призвели до вимушеної відмови з 7.02.2014 р. від утримання курсу національної валюти у жорстких межах (тобто від де-факто фіксованого курсу на рівні 7,99 грн./дол.). Збалансування поточного рахунку у квітні 2014 р. (позитивне сальдо становило 31 млн. дол.) при коливанні обмінного курсу у діапазоні від 11,11 до 12,98 грн./дол. створило основу для валютної стабілізації.

Більше того, у травні було отримано:

— 3,2 млрд. доларів від МВФ;

— 0,9 млрд. доларів від ЄС та Світового Банку;

— 1,0 млрд. доларів від розміщення ОЗДП під гарантії Уряду США;

— 0,3 млрд. доларів від розміщення валютних ОВДП.

Усе це дозволило на деякий час (до липня включно) стабілізувати ситуацію на валютному ринку.

Проте починаючи з серпня 2014 року, вже після зміни Голови правління НБУ, змінилась і політика Національного банку, валютні обмеження було значно посилено. Зокрема постановою від 20.08.2014 р. №515 було запроваджено вимогу щодо 100%-го продажу практично усіх надходжень в іноземній валюті. Крім того, постановою від 29.08.2014 р. №540 було введено додаткові валютні обмеження, у т.ч. щодо обов’язкової конвертації в гривню переказів з-за кордону на користь фізичних осіб (наразі ця норма вже відмінена).

Зазначені постанови разом з непрофесійною комунікативною політикою Правління НБУ, замість збільшення пропозиції іноземної валюти (мабуть саме це стояло на меті), призвели до протилежного ефекту – блокування валютних надходжень, падіння довіри до монетарного регулятора, зростання девальваційних очікувань, стиснення офіційного валютного ринку і переміщення валютних потоків до тіньового сектора.

Зокрема, у частині процентної політики йдеться про створення сприятливих умов для переорієнтації банків на кредити Національного банку овернайт, які здійснюються з ініціативи самих банків. У цьому контексті досить показовим є епізод (що мав місце ще у липні 2014 р.), коли після чергового підвищення облікової ставки, ставка за кредитами овернайт цілком слушно була збільшена з 14,5% до 17,5%, але через кілька днів – знижена до 15% (і залишалась такою до середини серпня, коли знову була підвищена до 17,5%). Це є одним з прикладів несистемної хаотичної монетарної політики.

Починаючи з 19 серпня 2014 р. і аж до початку лютого 2015 р. ставка за рефінансуванням овернайт (на рівні 17,5%) не змінювалась попри посилення девальваційного тиску та інфляції, а також підвищення облікової ставки у листопаді. На початку грудня ставка за рефінансуванням овернайт стала нижчою за ставки овернайт міжбанківського ринку, що є порушенням принципів оптимального управління ліквідністю.

Така процентна політика призвела до того, що у листопаді 2014 р. обсяг кредитів Національного банку овернайт, порівняно з жовтнем, збільшився більш ніж у 5 разів – до 23,3 млрд. грн.

У грудні обсяги кредитів овернайт ще більше зросли (до 32,2 млрд. грн.).

Аж 6 лютого 2015 р. Національний банк підвищив облікову ставку з 14,0 до 19,5%, ставку за кредитами овернайт одночасно було підвищено – з 17,5 до 23,0% (у той час як річний рівень інфляції перебував на висхідному тренді і у січні становив 28,5%).

Однак, одночасно з підвищенням ставок було змінено правила торгівлі валютою – з 5 лютого НБУ припинив практику проведення щоденних валютних аукціонів та відмовився від використання, так званого, індикативного курсу. Правління задекларувало, що надалі курс встановлюватиметься банками на підставі об’єктивних параметрів ринкового попиту та пропозиції. Як наслідок, офіційний курс різко знизився, наблизившись до курсу «чорного» ринку. Таким чином, потенційний стабілізаційний ефект від підвищення ставок був знівельований. Поєднання у часі двох зазначених заходів складно визнати логічним.

Більше того, 12 лютого 2015 р. (коли обмінний курс «пробив» рівень 25 грн./дол. і продовжував знижуватись) Правління НБУ прийняло постанову №104 «Про деякі питання регулювання грошово-кредитного ринку», якою максимальний обсяг кредиту овернайт під забезпечення державними облігаціями, по який банк може звертатися до НБУ було збільшено з 70% до 100% від визначеного згідно з установленими нормативами розміру обов'язкових резервів за попередній період утримання. Слід ще раз наголосити, збільшення ліміту отримання рефінансування овернайт відбулося в умовах максимального прискорення девальвації. Після набрання чинності зазначеною постановою (з 16 лютого) денні обсяги кредитів овернайт у період з 16 по 20 лютого перевищували 2 млрд. грн. (!), А кількість банків, що отримували такі кредити, становила лише 8-11.

Що це за банки?

Російські банки (ВТБ, Промінвестбанк, Альфабанк) – сумарно 4 278 121 тис грн.

Державні банки (Укрексімбанк, Ощадбанк, Укргазбанк) – сумарно 5 754 429 тис грн.

Приватбанк – 6 519 000 тис грн.

Банк «Хрещатик» – 406 455 тис грн.

ПУМБ – 113 000 тис грн.

Девальваційний тренд було зламано після значного зменшення рефінансування овернайт та запровадження постановою від 23.02.2015 р. № 124 жорстких валютних обмежень (на додачу до вже існуючих), зокрема на імпортні операції.

Натомість, рішення щодо підвищення облікової (до 30%) та інших ставок НБУ (зокрема ставка за кредитами овернайт зросла до 33%) було прийнято лише 3 березня, коли на валютному ринку вже сформувався тренд на зміцнення обмінного курсу. Вкотре постає питання щодо своєчасності та адекватності реакції на кризові явища.

Усі ці процеси відбувалися одночасно з експансією мобілізаційних операцій за депозитними сертифікатами Національного банку за досить високими ставками. Обороти за цими операціями з абсорбції ліквідності протягом 2014 року наблизились до обсягів ВВП (що є безпрецедентним в історії монетарної політики НБУ). Зазначені процеси продовжуються і сьогодні.

Національний банк, замість того щоб сприяти подоланню фрагментації міжбанківського кредитного ринку та відновленню його нормальної роботи, створив безризиковий високоприбутковий інструмент, який за допомогою непродуктивної емісії сприяє розкручуванню надвитратної для держави спіралі структурного профіциту ліквідності та створює додаткові перешкоди для кредитування банками економіки.

Таким чином, основні проблеми монетарної політики 2015 року полягали не лише у дискусійності номінального рівня ставок за активними і пасивними операціями НБУ, а й у порушенні самої логіки управління ліквідністю та несистемності дій з монетарного і валютного регулювання, що загострювало кризові явища.

На сьогодні певний ряд помилок залишається невиправленим, що створює загрозу загострення монетарної і фінансової нестабільності.

* Інформація використана із звітів Ради Національного Банку України

|

|

10

|

Просмотров: 1813, сегодня — 2

- 16:16 Парламент легализовал труд домашних работников

- 15:18 Банки повысили наличный курс доллара

- 14:47 Регулятор готовит ряд шагов по валютной либерализации в ближайшие недели

- 14:02 НБУ снизил учетную ставку до 13,5%

- 13:11 Рада провалила голосование за Пенсионную реформу

- 12:10 Новые правила для терминалов самообслуживания: безналичные платежи останутся доступны для всех — НБУ

- 11:16 Дія.City станет более доступным для стартапов: Рада приняла в первом чтении законопроект

- 10:43 Количество владельцев стейблкоинов приблизилось к 100 млн, комиссии в TON снизились в 2,5 раза: что нового на рынке

- 10:20 Курс валют на 25 апреля: евро в банках прибавило семь копеек

- 09:37 В ОАЭ потратят более $544 млн на устранение последствий недавних ливней

Комментарии