Рейтинг устойчивости банков. Методика

Методика изменена

Рейтинг банков — ранжирование банков Украины на основании комплексной оценки их стрессоустойчивости и лояльности вкладчиков. Рейтинг учитывает наиболее важные показатели с открытых источников информации, влияющие на выбор банка для вклада.

Выборка банков для рейтинга включает банки, активно работающие на рынке розничных вкладов с объемом депозитов физических лиц более 1 млрд. гривен.

Из рейтинговой выборки исключаются неплатежеспособные банки, в которых осуществляется временная администрация

Периодичность расчета рейтинга: ежеквартально не позже 1 календарного месяца после публикации квартальной отчетности банков НБУ.

Источники информации: показатели финансовой отчетности банков и другая необходимая информация из открытых источников: официальных сайтов банковских регуляторов, банков, банковских ассоциаций, рейтинговых агентств

Общий балл рейтинга банков определяется как среднее арифметическое балов, полученных банком по 3-м группам факторов:

- стрессоустойчивость банка;

- лояльность вкладчиков;

- оценка аналитиков.

Рейтинг банков определяется количеством звезд каждого банка: от 1 до 5, которые зависят от значения общего балла.

Выбор факторов и показателей рейтинга

При расчете рейтинга используются следующие факторы, определяющие уровень качества депозитов банка:

1. Стрессоустойчивость банка — способность банка противостоять внутренним и внешним рискам, на которую влияют показатели:

- зависимость от вкладов физлиц;

- качество фондирования;

- прибыльность;

- ликвидность;

- достаточность капитала;

- масштаб деятельности.

2. Лояльность вкладчиков — приверженность клиентов банка к его депозитным продуктам и успешность деятельности банка на розничном сегменте депозитного рынка, которую определяют:

- доля банка на рынке розничных депозитов;

- абсолютный рост розничного портфеля вкладов за квартал;

- относительный рост розничного портфеля вкладов за квартал;

- опыт работы на рынке;

- платежная репутация банка.

3. Оценка аналитиков — средняя оценка надежности банка с точки зрения пула экспертов.

Расчет балов и рейтинга

По каждому из трех факторов (стрессоустойчивость банка, лояльность вкладчиков, оценка аналитиков) банк может набрать от 1 до 5 промежуточных баллов.

Промежуточный бал каждого фактора (стрессоустойчивость, лояльность) зависит от взвешенной суммы первичных баллов их составляющих.

Первичные баллы по составляющим (от 1 до 5) зависят от диапазона значений в которые попадает соответствующий показатель:

1. Стрессоустойчивость банка

-

зависимость от вкладов физлиц: доля вкладов физических лиц в обязательствах =

, где обязательства — пассивы банка без учета собственного капитала.

Более высокие значения коэффициента свидетельствуют о высшей подверженности банка к панике среди вкладчиков. Эмпирические результаты дефолтов 2014—2015 гг. г. свидетельствуют, что в банках с временной администрацией средняя доля вкладов физических лиц в обязательства была относительно большей.

- качество фондирования: банки с мажоритарными иностранными собственниками со стран с инвестиционным суверенным рейтингом (5б.), банки с мажоритарными иностранными собственниками стран с спекулятивным суверенным рейтингом (4б.), банки с государственным капиталом (3б.), иностранные банки с большими политическими рисками или банки с миноритарным иностранным участием, или отечественные системно важные банки (2б.), остальные отечественные частные банки (1б.).

Прибыльность:

- ROA = (Прибыль / Убыток) / Среднегодовой_объем_активов

- Операционная маржа = (Прибыль_до_налогообложения + Отчисления_в_резервы) / Среднегодовой_объем_активов

- CIR (соотношение расходов и доходов) = Операционные_расходы / общие_расходы

Ликвидность:

- Узкий показатель ликвидности (отношение денежных средств к ресурсам банка) = Ликвидные средства / (МБК + Депозиты)

- Широкий показатель ликвидности (отношение ликвидных активов к ресурсам банка) = (Денежные средства + ОВГЗ + Депозитные сертификаты) / (МБК + Депозиты)

- LCR (коэффициент покрытия ликвидностью, норматив НБУ)

Достаточность капитала:

-

Отношение капитала к чистым активам = Собственный капитал / Чистые активы

-

Н2 (норматив адекватности регулятивного капитала)

-

Н3 (норматив достаточности основного капитала)

Масштаб деятельности: определяется местом банка в рэнкинге активов НБУ.

2. Лояльность вкладчиков:

-

доля банка на рынке розничных депозитов: Market Share =

-

абсолютный рост розничного портфеля вкладов за квартал: =

В условиях высокой волатильности валютного курса, промежуточный балл рассчитывается как среднее арифметическое баллов по валютному (номинированному в долларах) и гривневому (номинированному в национальной валюте) депозитному портфелю. -

относительный рост розничного портфеля вкладов за квартал: =

В условиях высокой волатильности валютного курса, промежуточный балл рассчитывается как среднее арифметическое баллов по валютному (номинированному в долларах) и гривневому (номинированному в национальной валюте) депозитному портфелю. - опыт работы на рынке: количество лет существования банка и количество пройденных финансовых кризисов.

- платежная репутация банка: невыплаты вкладов, массовые протесты вкладчиков в диапазоне последних 3 лет (1 балл), невыплаты вкладов, массовые протесты вкладчиков более 3-х лет назад / реализованный дефолт по недепозитным обязательствам (2 б.), реализованный дефолт по недепозитным обязательствам более 3-х лет назад / технический дефолт по недепозитным обязательствам, реструктуризация, пролонгация задолженности, государственная рекапитализация (3 б.), технический дефолт по недепозитным обязательствам, реструктуризация, пролонгация задолженности, государственная рекапитализация более 3-х лет назад / случаи введения временной администрации без предыдущих «симптомов» (4 б.), отсутствие такого рода случаев (5 б.).

Границы 5-ти диапазонов для присвоения баллов по каждому показателю рассчитываются математически в зависимости от распределения значений показателей по выборке банков:

Например:

1 балл, если значение < (-1) стандартное отклонение от среднего значения

2 балла, если значение < (-0,25) стандартного отклонения от среднего значения

3 балла, если значение < (+0,25) стандартного отклонения от среднего значения

4 балла, если значение < (+1) стандартное отклонение от среднего значения

5 баллов, если значение > (+1) стандартное отклонение от среднего значения

Таким образом, автоматически учитывается динамика среднерыночных показателей и минимизируется влияние субъективного фактора на результаты рейтингования. В случае сильных аномальных отклонений ряда показателей от нормального распределения допускаются экспертные способы определения диапазонов для присвоения первичных баллов, при этом статистические параметры «нестандартного» распределения (среднее арифметическое, медиана, стандартное отклонение, максимальные и минимальные значения

Утратившие платежеспособность банки с текущими массовыми невыплатами депозитов исключаются из рейтинга.

Значения диапазонов рейтинговых баллов для каждого ежеквартального рейтинга, а также алгоритм расчета банки могут узнать, обратившись к модераторам сайта Минфин.

Пример расчета:

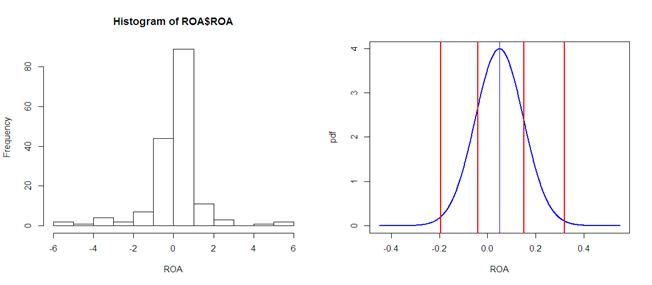

Допустим, показатель прибыльности ROA выборки банков распределен следующим образом:

Первичный балл за показатель «прибыльность» рассчитывается так:

Если прибыльность Банка, А очень высокая (ROA > 0,3%), банк получит 5 первичных баллов

Если 0,15% < ROA < 0,3%, банк получит 4 балла.

Если (- 0,05%) < ROA < 0,15%, банк получит 3 балла.

Если (- 0,2%) < ROA < (- 0,05%), банк получит 2 балла.

Если ROA < (- 0,2%), банк получит всего 1 балл.

Аналогичным образом рассчитываются баллы по 4-м остальным составляющим фактора «стрессоустойчивость».

Оценка экспертной группы

Экспертная составляющая общей оценки устойчивости банка призвана исключить искажения, вызванные умышленным «украшением» отчетности финучреждениями или недостаточностью одних лишь официальных цифр для финального заключения о состоянии и перспективах банка.

К примеру, официальная отчетность не отражает прочности позиций собственника банка, о которой могут судить эксперты, анализируя как официальную, так и неофициальную информацию.

Эксперты, подключенные «Минфином» к составлению рейтинга, выставляют собственную оценку устойчивости банка по 10-бальной шкале (от 1 до 10), исходя из собственных прогнозов и расчетов по банку.

Общая оценка аналитиков рассчитывается как среднее арифметическое оценок от всех экспертов. К примеру, если из трех экспертов двое ставят банку «5», а третий «4», то средняя оценка составит (5 + 5 + 4) / 3 = 4,67.

Промежуточный балл за фактор («стрессоустойчивость"/"лояльность») — это сумма первичных баллов, взвешенных на важность каждого показателя (сумма весов=1). По фактору «оценка аналитиков» промежуточный балл — это среднее арифметическое оценок.

Общий бал рейтинга — это среднее арифметическое трех промежуточных баллов по всем факторам.

Общий балл рейтинга переводится в «звездный» вид путем округления.

Рейтинг банка = от 1 до 5 звезд.

ВАЖНО ПОМНИТЬ!

Рейтинг банков «Минфин» — информационный продукт, отражающий мнение авторов сайта об уровне привлекательности депозитных продуктов банка с точки зрения стрессоустойчивости банка и лояльности вкладчиков.

Данный рейтинг не следует воспринимать как рейтинг надежности, поскольку кроме оценки стрессоустойчивости банка на основе открытых источников, рейтинг банков учитывает фактор лояльности вкладчиков.

Рейтинг нельзя воспринимать как рекомендацию для выбора банковских продуктов. «Минфин» не отвечает за решения физических и юридических лиц, принятые исключительно исходя из результатов данного рейтинга.

Процесс рейтингования может корректироваться в будущем в связи с развитием розничного депозитного рынка.

Методика и расчеты: Роман Корнилюк, д.э.н.