Приступая к подготовке 10-го выпуска ежеквартального рейтинга устойчивости банков, редакция «Минфина» подвела итоги по качеству предыдущих рейтинговых оценок. На фоне тектонических сдвигов в банковской системе возникла потребность улучшить методику рейтинга, заменив предпосылки более точными показателями надежности банков.

25 мая 2015, 15:43

Читати українською

Рейтинг устойчивости банков: что нового?

Банковский кризис предоставил уникальную возможность понять, насколько верными оказались теоретические умозаключения, которые мы закладывали в алгоритм оценки устойчивости банков.

Например, были ли надежными банки с высоким декларируемым качеством активов или же более показательным индикатором оказалась ликвидность, которая отражает обеспеченность банка денежными средствами? Изменялись ли в худшую сторону показатели роста депозитов, достаточности капитала и прибыльности в банках за несколько кварталов до введения временной администрации? Существует ли зависимость между финансовым здоровьем банка и его опытом работы, платежной репутацией и долей на ринке?

Поскольку лучшим критерием истины является практика, было решено проанализировать, как изменялись рейтинговые показатели проблемных банков по сравнению с более здоровыми финансовыми учреждениями.

Результаты исследования дали возможность улучшить методику, предоставив ответ на ряд важных вопросов:

— Какие факторы рейтинга более точно прогнозировали банкротства банков?

— Какие факторы оказались слабыми и подлежат удалению?

— Какие факторы следует изменить для более точного прогноза банковских крахов?

Сильные и слабые показатели

По результатам исследования, особенно точными в прогнозировании неплатежеспособности банков оказались такие факторы рейтинга, как:

— ликвидность (доля ликвидных средств в ресурсах банка);

— достаточность капитала (отношение капитала к чистым активам);

— прибыльность (рентабельность активов);

— относительный рост розничного портфеля вкладов;

— платежная репутация.

Менее сильную зависимость с будущими проблемами банков демонстрировали показатели опыта работы, доли банка на рынке вкладов и роста вкладов в абсолютном выражении. При этом данные показатели подтвердили свой смысл. Как мы и ожидали, проблемные банки в среднем были меньше по объему и «моложе» финансовых учреждений по сей день работающих на рынке. Рост объемов депозитов не очень отличался между проблемными и здоровыми банками, но последние в хорошие времена наращивали портфель быстрее, а в кризис имели меньшие оттоки.

И только 2 фактора рейтинга из 12 оказались не совсем точными в условиях банковской паники 2014-2015 гг.

Показатель относительного объема резервов под кредитные риски (коэффициент кредитного резервирования) не отражал истинного качества активов. Логически, банки с более плохим кредитным портфелем должны были формировать больше резервов из-за соответственных требований НБУ, но практика показала обратное – с целью снижения расходов проблемные банки постоянно минимизировали уровень резервов, сообщая в финансовых отчетах завышенное качество кредитов.

Не достаточно верным был подсчет качества фондирования. Напомним, вхождение банка в состав международных финансовых холдингов или 100% участие государства в капитале банка автоматически генерировало 5 баллов по данному показателю. Для остальных банков первичный балл определялся среднегодовым приростом недепозитных фондов.

Хотя иностранные и государственные банки действительно лучше пережили кризис, частные отечественные банки попадали под временную администрацию вне всякой зависимости от предыдущего прироста капитала и заемных средств. Принимая во внимание этот факт, мы решили в обновленной методике отказаться от количественного показателя прироста недепозитных пассивов и обращать внимание только на качественные особенности конечных владельцев банка.

Как именно улучшаем методику рейтинга

Исследование рейтингов проблемных банков подтвердило достаточно высокую прогностическую способность нашей методики, и, в то же время, определило несколько ее проблемных моментов, которые мы успешно исправили.

Во-первых, в обновленной методике удален слабый рейтинговый фактор «качество активов». Больше подобных явно слабых факторов в методике не обнаружено, если не учитывать «качество фондирования» в части роста недепозитных ресурсов для отечественных банков.

Во-вторых, изменен подход к расчету некоторых факторов:

— В факторе «качество фондирования» удалили показатель роста недепозитных ресурсов, но оставили привязку к уровню внешней поддержки, распределив банки в диапазоне 1-5 баллов в зависимости от страны происхождения владельца, ее рейтинга, политических рисков (для иностранных) или системной значимости и участия государственного капитала (для отечественных).

— Факторы абсолютного и относительного роста депозитов физлиц теперь будут рассчитываться как среднее арифметическое баллов отдельно по валютному (номинированному в долларах) и гривневому (номинированному в национальной валюте) депозитному портфелю. Это уменьшит искажения изменений объема вкладов в период больших колебаний валютного курса гривни.

В-третьих, добавлен новый более точный фактор, который хорошо зарекомендовал себя в кризис –«зависимость банка от вкладов физлиц», рассчитанный как доля вкладов физических лиц в обязательствах. Более высокие значения коэффициента свидетельствуют о высшей подверженности банка к панике среди вкладчиков. Эмпирические результаты дефолтов 2014-2015 г.г. свидетельствуют, что в банках с временной администрацией средняя доля вкладов физических лиц в обязательства превышала показатели здоровых банков.

Ожидаем, что обновление методики поднимет точность нашего рейтинга из хорошего на еще лучший качественный уровень.

Что точнее: финансовая отчетность или мнения аналитиков?

В первую очередь нас интересовало, насколько сильно и в какую сторону расчетный рейтинг лояльности и стрессоустойчивости проблемных банков отличался от окончательного рейтинга после коррекций экспертами. Как видим на рисунке 1, даже промежуточный рейтинг, рассчитанный на основании финансовой отчетности, оказался хорошим показателем финансового здоровья банков.

Динамика расчетных рейтингов проблемных банков в зависимости от квартала до введения временной администрации

.png)

Средний расчетный рейтинг проблемных банков начинал опускаться ниже общих средних значений с 3-го квартала перед введением временной администрации. Хотя само понижение рейтингов начиналось даже раньше – еще с 5 квартала до дефолта.

Неточности чистого расчетного рейтинга, связанные с недобросовестным ведением финансовой отчетности банками и погрешностями моделирования, успешно сглаживались коррекциями аналитиков, которые повышали прогнозную силу общего рейтинга «Минфин».

Окончательный рейтинг проблемных банков в большинстве случаев был ниже расчетного за счет экспертных коррекций.

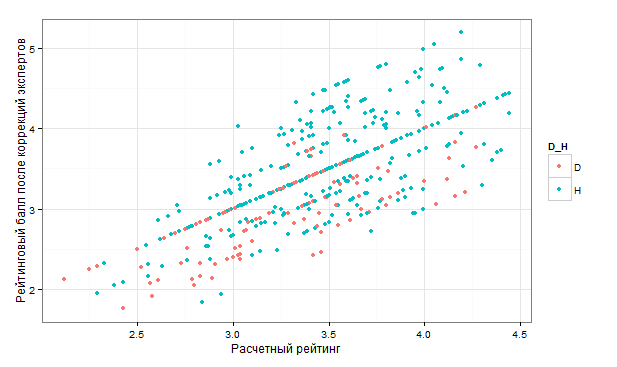

Влияние расчетного рейтинга на общий рейтинговый балл здоровых (H) и проблемных (D) банков за всю историю рейтингования

В большинстве случаев эксперты знали о проблемах будущих банкротов. Проблемные банки даже за 4 квартала до дефолта получали от аналитиков негативные оценки (красная зона на рисунке ниже), тогда как коррекции по здоровым банкам (зеленая зона) распределялись более равномерно.

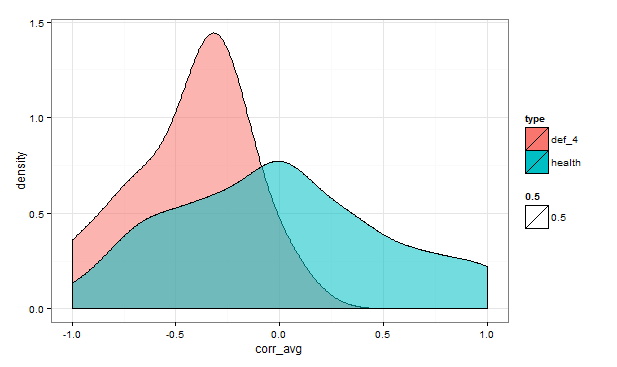

Плотность распределения коррекций аналитиков для проблемных банков за 4 квартала до дефолта (слева), а также для здоровых банков (справа)

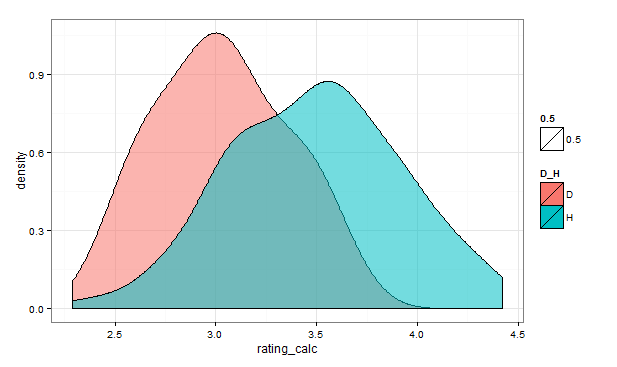

Не смотря на это, делать рейтинг только на основании экспертных мнений нецелесообразно. Хотя, в общем, оценки аналитиков зарекомендовали себя хорошо, по нескольким проблемным банкам отдельные эксперты завышали расчетный рейтинг за 1-2 квартала до дефолта. В таких случаях расчетный компонент предохраняет рейтинг от субъективности отдельных экспертных оценок и в целом достаточно объективно отображает финансовое состояние банка.

Распределение расчетных рейтингов проблемных банков за 2 квартала перед дефолтом (D), а также здоровых банков (Н)

Роман Корнилюк, к.э.н., доцент кафедры банковского дела КНЭУ имени Вадима Гетьмана

Источник:

Минфин

Комментарии