Портал «Минфин» решил выяснить, какие банковские продукты могут дать максимальную защиту клиентам при расчетах в Интернете.

19 апреля 2013, 12:44

Читати українською

Как обезопасить расчеты в Интернете от мошенников

Найди десять отличий

По данным Госстата, количество абонентов Интернета в Украине в конце 2012 года перешагнуло отметку в 5 млн. человек. За прошлый год их количество выросло более чем на 20%. Вместе с потребителями во «всемирную паутину» уходят и продавцы всевозможных товаров и услуг. И, как правило, все они предлагают возможность безналичных платежей.

.png)

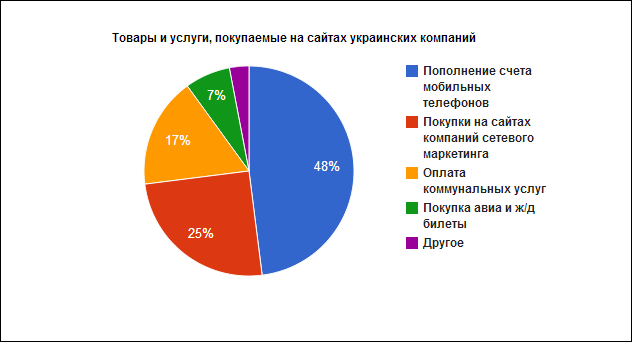

Данные: НБУ

В таких случаях речь чаще всего речь заходит о привычных платежных картах, которых в Украине насчитывается около 33 млн. штук (подразумеваются карты активных пользователей). Зачастую именно они являются инструментом для безналичного расчета. Однако линейка банковских предложений на этом не заканчивается — в последнее время популярность набирают так называемые виртуальные карты.

На самом деле отличий виртуальной карты от привычного пластика, быть может, не так и много, но они весьма существенны. Визуально она может быть таким же куском пластика или даже картона (хотя физического носителя может и не быть), но при этом без магнитной полосы и ПИН-кода. Но самое важное, что такая карта рассчитана исключительно для расчетов в Интернете, и она гораздо более безопасна в этих целях.

Рассчитываться картой в Интернет действительно удобно и просто – необходимо ввести реквизиты платежной карты (номер карты, срок действия карты, имя и фамилию картодержателя, а также код CVV2) в поля платежной формы на сайте соответствующего магазина.

По словам директора департамента розничного бизнеса банка «Хрещатик» Марины Нестеровской, заботясь о мерах безопасности использования реквизитов платежной карты в Интернете сам Нацбанк издал рекомендации держателям платежных карт и обязал банки информировать клиентов о возможности использовать в Интернете «отдельную платежную карту (виртуальную карту), которая не дает возможности проводить операции в торговых сетях и снятия наличных».

Безопасность превыше всего

«Даже если случится так, что данные карты попадут в руки мошенников, снять средства с нее у них не получится, так как клиент переводит средства на нее на короткое время и сразу тратит. К тому же перевыпустить такую карту гораздо быстрее», — заверяет Валерий Пацуй, руководитель департамента карточного бизнеса ПУМБа.

Все дело в том, что виртуальная карта оформляется как дополнительная карта к основному карточному счету и может быть одноразового или многоразового использования. Разовая карта блокируется после первого использования, что делает невозможным ее повторное использование. Если платежи делаются, например на одну и ту же сумму каждый месяц, можно выпустить сразу несколько карт.

«При необходимости осуществления постоянных платежей оформляется карта многоразового использования, по которой настраиваются ограничения по количеству и сумме операций, благодаря чему гарантируется максимальная безопасность платежей», — объясняет Виктория Грецкая, начальник управления организации и сопровождения розничного бизнеса «Укрэксимбанка».

Безопаснее всего рассчитываться виртуальными картами только на сайтах компаний, которые прошли сертификацию международных платежных систем. «Страница, на которой необходимо ввести данные платежной карты, всегда должна начинаться с https:// и подсвечиваться зеленым цветом, что означает защищенный канал связи. Также интернет-магазин должен значок, свидетельствующий о прохождении сертификации МПС, например «Visa Certified», — уточняет Валерий Пацуй.

.png)

Данные: Украинский процессинговый центр

Ложки дегтя в бочке меда

Несмотря на все преимущества и стремительное усовершенствование банковских технологий, виртуальная банковская карта все же имеет некоторые нюансы, которые могут расстроить потенциального пользователя. Прежде всего, такие карты зачастую не выпускаются быстро или срочно. Для оформления карты необходимо посетить банк, а потом еще пару дней ждать ее получения.

Общаясь с фирмой по электронной почте по поводу заказа и доставки товара, сохраняйте всю переписку, название магазина и адрес его сайта. В случае конфликтных ситуаций это облегчит работу вам и вашему банку по опротестованию платежа. Хотя бы раз в месяц берите выписку по счету и просматривайте совершенные операции и при малейшем подозрении обращайтесь к эмитенту пластика.

Не стоит также забывать и о том, что за выпуск карты и обслуживание также нужно платить. Поэтому лучше воспользоваться такой услугой банка, если покупки в Интернете будут регулярными. По словам начальника управления развития продуктов для физлиц «Креди Агриколь Банка» Елены Соболевой-Терещенко, еще одним недостатком виртуальных карт является то, что чаще всего они выпускаются банками на базе карт среднего уровня.

«Это не дает возможность их держателям в отличие от владельцев карт более высокого уровня, получить скидки и бонусы, которые предлагаются международными платежными системами, например при бронировании билетов и отелей», — поясняет она, добавляя что с внедрением для держателей карт таких услуг, как снятие/установка СVV2 и CVC2 — кодов по телефону, выпуск карт с 3-D Secure, снятие/установка авторизационных лимитов по картам по телефону, обычные виртуальные карты не являются жизненной необходимостью.

В любом случае виртуальные карты остаются достаточно востребованной альтернативой среди клиентов. По данным Укрэксимбанка, в 2012 году держатели карт финучреждения провели 17% своих безналичных операций именно в Интернете, и увеличение расчетов в сети активизирует интерес клиентов к более безопасным продуктам.

«Количество виртуальных карт будет увеличиваться вслед за ростом подключений к Интернету, количества Интернет-магазинов и, как ни печально, росту мошеннических операций с обычными картами в случае их использования для расчетов в сети», — прогнозируют в Сбербанке России (Украина).

Предложения виртуальных карт от украинских банков

| Банк | Название карты | За что можно рассчитаться? | Комиссия при оплате товаров и услуг (от и до) | Сколько стоит открыть карту? | Стоимость обслуживания в год |

| Сбербанк России | Visa Virtual | осуществление расчетов за товары и услуги в сети Интернет по всему миру, оплата покупок в интернет-магазинах, которые принимают к оплате карты VISA, расчет за железнодорожные и авиабилеты, а также совершение любых других операций через Интернет | не тарифицируется | не тарифицируется | не тарифицируется |

| Хрещатик | E-pay | оплата любых услуги и товаров в интернете | не тарифицируется | 15 грн | не тарифицируется |

| Креди Агриколь Банк | Visa Internet | оплата любых услуги и товаров в интернете | 1% минимум 5 грн | не тарифицируется | 75 грн |

| Укрэксимбанк | C@RD-ON-LINE | оплата любых услуги и товаров в интернете | 0,95 грн за каждую транзакцию | не тарифицируется | не тарифицируется |

| Райффайзен Банк Аваль | Деньги Онлайн | оплата любых услуги и товаров в интернете | не тарифицируется | от 10 до 20 грн в зависимоти от срока | не тарифицируется |

| Приват Банк | Интернет Карта | оплата любых услуги и товаров в интернете | не тарифицируется | не тарифицируется | не тарифицируется |

| ВТБ | Добробут | оплата любых услуги и товаров в интернете | не тарифицируется | не тарифицируется | 59,5 грн |

| ОТП | Visa Virtuon | оплата любых услуги и товаров в интернете | не тарифицируется | не тарифицируется | 48 грн |

| VAB Банк | Visa Virtuon | оплата любых услуги и товаров в интернете | не тарифицируется | не тарифицируется | 15 грн. |

| Erste Bank | Erste Netcard | оплата любых услуги и товаров в интернете | не тарифицируется | не тарифицируется | не тарифицируется |

Данные: колл-центры и пресс-службы банков

Ольга Левкович

Источник:

Минфин

Комментарии