19 октября 2009, 13:00

Читати українською

Во что вкладывать деньги в этом году

До кризиса отечественные госбумаги считались самыми надежными в стране, но доходность по ним была невысокой: около 10% годовых. Теперь они приносят инвесторам куда большую прибыль, но и риск вложения в них выше.

Зимой зарубежные спекулянты активно распространяли слухи о грядущем дефолте Украины, поэтому евробонды, выпущенные Минфином, значительно подешевели (они торговались по цене 70–80% номинала). Но в августе–сентябре 2009-го Минфин без задержек погасил свои облигации ($512 млн и CHF781 млн), поэтому спекулянты заработали на инвестициях в наши госбумаги более 30% доходности.Весной вместе с началом ралли на украинском фондовом рынке инвесторы скупали голубые фишки, большинство из которых квазигосударственные бумаги (акции госкомпаний). С начала года они подорожали в среднем на 80–100%. Аналитики уверяют, что инвестиции в акции госкомпаний на сегодняшний день самые выгодные, до конца года такие вложения могут принести еще от 10% до 50% доходности. При этом они не рекомендуют вкладывать в государственные долговые инструменты: на украинском рынке выстраивается финансовая пирамида с участием облигаций внутреннего госзайма. А еврооблигации Минфина малоинтересны инвесторам из-за несвоевременного погашения НАК «Нафтогаз України» своих обязательств перед иностранными кредиторами в сентябре этого года.

Тарифы превыше всего

В 2009-м большинство инвесторов покупают украинские акции на короткий срок — до полугода. Вкладывать деньги на больший период слишком рискованно — ситуация на фондовом рынке и в целом в украинской экономике непредсказуемая.

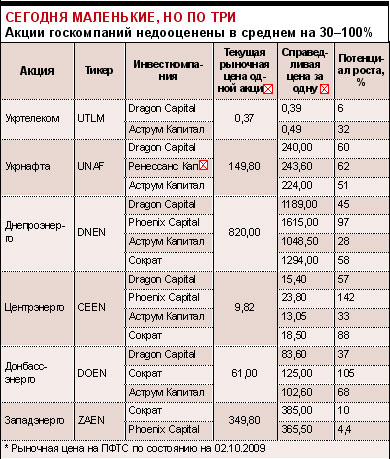

С начала 2009-го самым высоким спросом среди инвесторов пользуются квазигосударственные акции Укртелекома, Укрнафты, Центр-, Запад-, Донбасс- и Днепроэнерго, считающиеся голубыми фишками.

С начала 2009-го самым высоким спросом среди инвесторов пользуются квазигосударственные акции Укртелекома, Укрнафты, Центр-, Запад-, Донбасс- и Днепроэнерго, считающиеся голубыми фишками.

Однако покупать акции госкомпаний было супервыгодно весной-летом — до их подорожания. Теперь брокеры ждут зимней коррекции на фондовом рынке: предполагается, что до конца года инвесторы продадут многие бумаги, в том числе те же голубые фишки, чтобы зафиксировать свою прибыль. Не факт, что цены на госбумаги обвалятся, однако стремительно дорожать до конца года они уже не будут.

Зато с 2010-го может начаться новое ралли: украинский фондовый рынок хотя и вырос с начала года более чем на 80%, но докризисных значений еще не достиг (индекс ПФТС сейчас колеблется на уровне 550 пунктов против 1200 в начале 2008-го). В новом году инвесторы будут покупать в первую очередь уже упомянутые голубые фишки.

Особенно быстро бумаги госкомпаний будут дорожать в случае повышения расценок на их услуги. Например, генкомпании (Центр-, Запад-, Донбасс- и Днепроэнерго) с октября прошлого года испытывают серьезные финансовые трудности из-за моратория на повышение тарифов на электроэнергию. По словам аналитика ИК BG Capital Александра Паращия, сегодня тарифы на электроэнергию не покрывают даже себестоимости производства. Если в новом году они будут повышены, акции мгновенно взлетят в цене.

Аналогичная ситуация с акциями Укртелекома: до фондового кризиса в 2008 году иностранные инвесторы покупали бумаги телекоммуникационной компании в надежде на ее приватизацию. Считалось, что приватизация существенно повысит рыночную стоимость бумаг монополиста на рынке, но ее все время откладывают (хотя Укртелеком внесен в список приватизируемых объектов на 2009 год).

Инвесторы уже не рассчитывают на продажу Укртелекома (для них показательна история с Одесским припортовым заводом), но надеются на рост тарифов на услуги госкомпании в 2010-м. По словам Александра Паращия, предоставление услуг местной связи для Укртелекома убыточно и решить эту проблему можно также с помощью повышения тарифов. Но в любом случае покупать бумаги госмонополиста надолго не рекомендуется: пока не решен вопрос с приватизацией, котировки акций госкомпании слишком волатильны. Оптимальный срок вложения в бумаги Укртелекома — месяц-два.

Инвестиционное преимущество акций Укрнафты — их зависимость от колебаний стоимости нефти на мировых рынках. В 2009-м черное золото подорожало в 1,5 раза. По прогнозам инвестбанка J.P. Morgan, в 2010-м обвала цен на нефть не предвидится: баррель будет стоить $68,75, в IV квартале этого года — $70 (в начале октября цена была на уровне $68). Хотя изменения мировых цен на нефть никак не влияют на финансовые показатели Укрнафты (добытое сырье отечественное предприятие полностью реализует на внутреннем рынке), инвесторы используют положительные новости с сырьевых рынков для спекуляций с акциями компании.

Несколько сдерживает рост котировок Укрнафты корпоративный конфликт между миноритарным акционером компании группой «Приват» (владеет около 40% акций) и государством (50% + 1 акция принадлежит НАК «Нафтогаз України»). Нафтогаз пытается переизбрать руководство Укрнафты, однако ему не удается это сделать: миноритарий блокирует собрания акционеров.

Кроме акций Укрнафты, Укртелекома и генкомпаний, на отечественном фондовом рынке торгуются бумаги государственных облэнерго, а также недавно национализированных Родовид Банка и Укргазбанка. Однако эти акции не относятся к категории голубых фишек: напротив, они считаются «мусорными» бумагами. При этом разница между ценой покупки и продажи акций облэнерго может составлять 1000%, что свидетельствует о крайне низкой ликвидности бумаг. Аналитики говорят о том, что акции облэнерго начнут активно торговаться, когда инвесторы «наиграются» с голубыми фишками и те перестанут расти в цене. Тогда появится спрос и на бумаги второго-третьего эшелона, к которым относятся акции облэнерго. Но реально это случится как минимум через полгода, и то при стабильном росте фондового рынка.

Рост спроса на ценные бумаги рекапитализированных банков пока сложно спрогнозировать. Недавно Родовид Банк заявил о необходимости докапитализации, а это значит, что дела в финучреждении по-прежнему плохи. При этом неясно, как государство будет управлять этим банком, какой стратегии выхода из кризисной ситуации и дальнейшего развития будет придерживаться финструктура.

Осторожно, ОВГЗ!

До кризиса считалось, что долговые ценные бумаги Минфина — самые надежные на украинском рынке. Но теперь аналитики сомневаются в их надежности.

С начала года государственный внутренний долг Украины увеличился на 37, 7 млрд грн. До сих пор правительство исправно погашало свои обязательства, но сможет ли госведомство и в дальнейшем обслуживать свой внутренний долг — неясно. По подсчетам ИНГ Банка, в октябре Министерство финансов должно погасить по своим внутренним обязательствам 4 млрд грн (все это краткосрочные бумаги, выпущенные в этом году). Источников средств для этого у правительства сейчас немного: налоговые поступления, приватизация и выпуск облигаций внутреннего займа. Налоговых и приватизационных поступлений в госбюджет может не хватить на выплату обязательств Минфина, а четвертый транш кредита МВФ, недавно предоставленный Украине, уже частично был направлен на погашение внешних долгов госведомства.

На протяжении этого года основным инвестором ОВГЗ предположительно был Нацбанк: сейчас регулятор держит около половины всех бумаг внутреннего госзайма. Если НБУ откажется выкупать ОВГЗ, то Минфину придется привлекать деньги у коммерческих финструктур и частных инвесторов (в том числе нерезидентов), для чего ведомство должно будет еще больше повысить доходность по ОВГЗ. При этом с весны 2009-го Минфин только и делает, что наращивает доходность по госбумагам новых выпусков.

Если госведомство продолжит повышать проценты по ОВГЗ, то в Украине может возникнуть финансовая пирамида государственных масштабов. Правительству придется привлекать на внутреннем рынке все больше средств, чтобы погашать свои старые долги и проценты по ним. А если в какой-то момент Минфин не сможет привлечь деньги у инвесторов или Нацбанка, то возможен дефолт правительства по своим внутренним обязательствам.

Аналитики не рекомендуют покупать и облигации внутреннего займа Родовид Банка и Укргазбанка, которые ныне котируются по цене 30–40% номинала. Летом этого года Укргазбанк допустил технический дефолт по двум своим выпускам облигаций на сумму 100 млн грн и 300 млн грн, теперь финучреждение занимается реструктуризацией долгов.

Пока государство исправно платит по своим еврооблигациям, однако проблемы с погашением евробондов НАК «Нафтогаз України» привели к снижению спроса на правительственные бумаги и росту их доходности к погашению. Сейчас доходность к погашению еврооблигаций Украина-2011 составляет 13,3% (при купоне 6,87% годовых). Аналитики считают, что доходность к погашению правительственных еврооблигаций будет расти и дальше, следовательно, увеличится риск таких вложений для инвесторов. Особенно если Нафтогазу не удастся быстро договориться с кредиторами о реструктуризации своего долга. В первых числах октября котировки CDS (страховок от дефолта) поднялись с 992,6 базисного пункта до 1198,9. Это означает, что инвесторы опасаются дефолта Украины по своим внешним обязательствам.

Доходность ОВГЗ вырастет, считает Александр ПЕЧЕРИЦЫН, начальник отдела анализа финансовых рынков ИНГ Банка:

В начале текущего года спрос на ОВГЗ со стороны банков и инвесторов был очень низким. В I кв. 2009-го Министерство финансов предлагало двух-трехлетние госбумаги с доходностью 16–20% годовых, но эти выпуски не привлекли внимания инвесторов. Поэтому правительство стало выпускать краткосрочные ОВГЗ (со сроком погашения через 3–12 месяцев) и доходностью 20–22% годовых. В результате в мае–июле Минфин смог привлечь только от финучреждений 3,4 млрд грн посредством продажи ОВГЗ.

Но мы полагаем, что данный объем привлеченных средств не решает проблему финансирования дефицита госбюджета в этом году. В октябре наступит период, когда правительству срочно понадобятся деньги для погашения государственных облигаций, выпущенных в I полугодии 2009 года, а это 4 млрд грн. То есть сумма погашения в октябре даже больше той, которая привлечена Минфином на рынке в мае–июле этого года.

Поскольку властям пока не удается провести приватизацию крупных объектов, а госбюджет постоянно страдает от недополучения доходов, у Минфина остается единственный способ погасить свои обязательства по ОВГЗ в октябре: рефинансировать бумаги путем выпуска новых.

Сергей ТИГИПКО, глава НБУ в 2002–2004 годах:

ОВГЗ в нынешних условиях превращаются из инструмента кредитования правительственных программ и связывания избыточной ликвидности в канал эмиссии Национального банка. Заинтересованность экономики в долговых обязательствах государства наглядно продемонстрировали летние аукционы, когда даже при рекордной ставке под 30% годовых финучреждения не проявляли к этим бумагам никакого интереса.

Таким образом, главным покупателем облигаций на ближайшее время останется регулятор, за счет рефинансирования которого госбанки обеспечат спрос на ОВГЗ. При такой ситуации вероятность дефолта по внутренним долгам ничтожно мала. Главный кредитор всегда пойдет при необходимости на реструктуризацию долга и заставит коммерческие финструктуры сделать это.

Но основной риск заключается в другом. В следующем году Кабмин планирует занять на внутреннем рынке около 120 млрд грн. Если доверие экономики к властям не восстановится, большая часть этих облигаций будет продана за эмитированные НБУ деньги. А пути расходования этих средств — покрытие дефицита бюджета (то есть социальные выплаты) — говорят о высоких инфляционных рисках.

Комментарии