Летом-осенью 2009-го банки стали активнее кредитовать население. По данным НБУ, в I полугодии кредитный портфель физлиц постоянно уменьшался (-22,8 млрд грн за шесть месяцев 2009-го): заемщики возвращали кредиты, новые ссуды банки практически не выдавали.

24 сентября 2009, 14:30

Читати українською

Обзор рынка кредитования физических лиц

В июле–августе текущего года кредитование возобновилось: к примеру, в августе объем ссуд, выданных банками населению, вырос на 3,7 млрд грн. Пока условия кредитования в банках драконовские, но список финструктур, предоставляющих займы, постоянно увеличивается. Зимой-весной население кредитовали всего пять-шесть финучреждений, теперь — более десятка. Самые активные на кредитном рынке — средние и небольшие финструктуры с иностранным капиталом: Universal Bank (Швейцария), Индэкс-Банк (Франция), Фольксбанк (Австрия), Астра Банк (Греция), Кредит Европа Банк (Голландия), БМ Банк (Россия), ВТБ (Россия). Эти финучреждения появились в Украине незадолго до кризиса, а потому не успели накопить проблемные активы и не столкнулись с серьезными финансовыми трудностями. Также по-прежнему кредитуют крупнейшие УкрСиббанк и Укрэксимбанк.

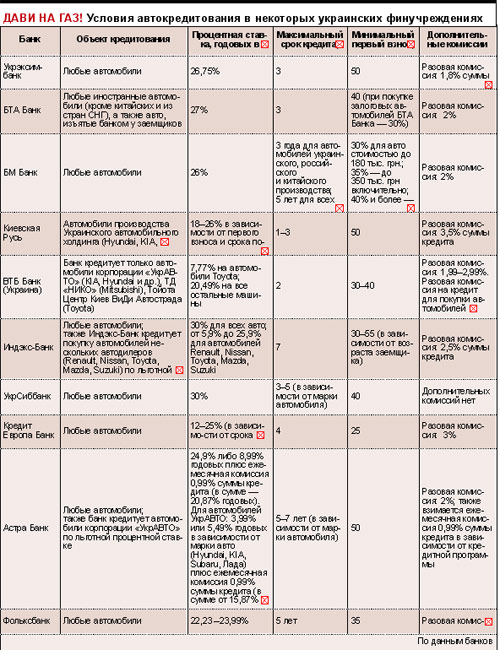

Кредиты на покупку авто

Сегодня самым доступным является кредит на покупку автомобиля. Благодаря вовремя начатой реструктуризации автокредитов уровень просрочки по таким ссудам невелик: 2–5% выданных на покупку машин займов. При этом автокредиты, в отличие от ипотеки, окупаются быстро — в течение двух-четырех лет и приносят банкам неплохую прибыль (до 35–40% годовых, включая различные скрытые комиссионные).

Получить ссуду на покупку автомобиля можно в 11 банках (полгода назад их было только 5). По данным компании «Простобанк Консалтинг», средняя эффективная ставка по автокредитам в начале сентября составляла 24,82% годовых в гривне, первый взнос — от 30% до 50% стоимости машины. У крупных банков процентные ставки по кредиту выше, чем у мелких. Например, одно из крупнейших финучреждений УкрСиббанк предлагает кредит на покупку импортных или отечественных автомобилей под 30% годовых в нацвалюте, минимальный первый взнос — 40% стоимости авто. Максимальный срок кредитования иномарок — пять лет, некоторых моделей китайского производства и всех авто, выпущенных в Украине и странах СНГ, — три года.

Другой крупнейший банк — Укрэксимбанк — выдает кредиты на покупку любого авто под 26,75% годовых в гривне (единоразовая комиссия — 1,8%), первый взнос — 50% стоимости машины, срок кредитования — три года.

Мелкие финучреждения демократичнее. К примеру, Астра Банк ссужает деньги на покупку автомобиля под 8,99% годовых + 0,99% ежемесячной комиссии. Эффективная ставка по кредиту — 20,87% годовых. Более дружественная кредитная политика небольших финструктур объясняется борьбой за клиента, склонного сегодня доверять лишь крупным банкам.

Самые дешевые кредиты — в финучреждениях, сотрудничающих с официальными дилерами. К примеру, Индэкс-Банк при сотрудничестве с компанией Renault Finance предоставляет кредиты на покупку авто Renault и Dacia под 5,9% годовых при сроке кредитования один год и первом взносе по кредиту 25% стоимости автомобиля. Если же срок кредитования более года, то на второй год ставка повышается до 21,9% годовых, независимо от суммы первого взноса.

Аналогичная акция стартовала в Астра Банке: финучреждение кредитует автомобили корпорации «УкрАВТО» под 3,99%, или 5,49% годовых в зависимости от модели (Hyundai, KIA, Subaru, Лада). Правда, заемщику также придется ежемесячно платить комиссионные — 0,99% суммы кредита. Таким образом, эффективная ставка по ссуде составит от 15,87% до 17,37% годовых.

В кризис банки стараются не кредитовать низкобюджетные (Таврия, ВАЗ, Нива) и очень дорогие автомобили (Jaguar, Porsche, Bentlеy), поскольку и дешевые, и дорогие авто малоликвидны на рынке, их сложно продать. В основном предоставляются кредиты на покупку авто среднего ценового сегмента стоимостью от $10–15 тыс. до $40–50 тыс.

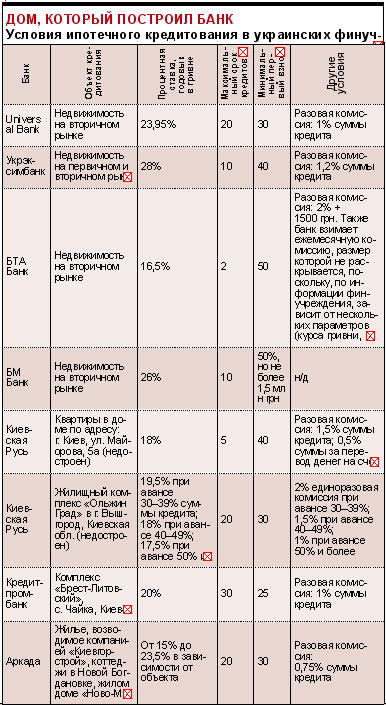

Ипотечные кредиты

Кредиты на покупку недвижимости предлагают немногие банки: Universal Bank, Укрэксимбанк, БТА Банк, БМ Банк. Индэкс-Банк планирует заняться ипотекой с октября, ОТП Банк и еще несколько финструктур намерены в конце этого — начале следующего года. Universal Bank выдает ссуды под 23,95% годовых, первый взнос — 30%, срок кредитования — 20 лет. Ипотечные ссуды в Укрэксимбанке стоят 28% годовых в гривне плюс 1,2% суммы кредита единоразовая комиссия, заем выдается максимум на 10 лет, первый взнос — минимум 40% стоимости объекта. Приобретение земельных участков не кредитует ни один банк ввиду низкой ликвидности таких залогов.

Большинство финучреждений не занимаются ипотекой из-за отсутствия длинных ресурсов, необходимых для кредитования жилья. При этом уровень просрочки по уже выданным ипотечным кредитам довольно высок — до 15–20%. Иными словами, ипотечное кредитования в Украине сегодня рискованно для банков. Вместе с тем финструктуры, не стесненные в деньгах, заинтересованы в скорейшем возврате средств, поэтому им выгоднее выдать относительно небольшой кредит на покупку авто (в среднем $10–15 тыс.), который вернется через два-четыре года (многие заемщики стараются выплатить автокредит досрочно), чем предоставить клиенту ипотечную ссуду на $30–100 тыс. с погашением в течение 10–15 лет.

С другой стороны, банки не против кредитовать ипотеку на короткий срок — один-два года, но популярностью среди заемщиков такие ссуды не пользуются. Полгода назад несколько финучреждений предлагали краткосрочные ипотечные кредиты. Однако, несмотря на весеннее падение цен на недвижимость и высокий спрос на жилье нижнего и среднего ценового сегментов, краткосрочные ипотечные кредиты оказались невостребованными.

С другой стороны, банки не против кредитовать ипотеку на короткий срок — один-два года, но популярностью среди заемщиков такие ссуды не пользуются. Полгода назад несколько финучреждений предлагали краткосрочные ипотечные кредиты. Однако, несмотря на весеннее падение цен на недвижимость и высокий спрос на жилье нижнего и среднего ценового сегментов, краткосрочные ипотечные кредиты оказались невостребованными.

Помимо Укрэксимбанка, БТА Банка, БМ Банка и Universal Bank, долгосрочные ипотечные программы предлагают финструктуры, сотрудничающие со строительными компаниями: такие банки кредитуют покупку жилья в конкретных новостроях. Например, банк «Киевская Русь» предоставляет займы на покупку жилья в вышгородском комплексе «Ольжин Град» под 18–19,5% годовых на срок до 20 лет. Банк «Аркада» кредитует покупку жилья в новострое «Ново-Микольский» под 15% годовых, а также коттеджей в Новой Богдановке под Киевом (15% годовых) и квартир в новостроях, возводимых компанией «Киевгорстрой» (15–23,5% годовых).

Кредиты наличными

Беззалоговое кредитование потребительских нужд мало распространено на украинском банковском рынке. В начале сентября такие займы предоставляли лишь несколько финорганизаций. Максимальная сумма займа — 75 тыс. грн, срок кредитования — до двух лет, процентная ставка — 28–30% годовых плюс единоразовая комиссия около 10% и 1–2% ежемесячная. Эффективная ставка по беззалоговым кредитам — 45–60% годовых. Чтобы получить такую ссуду, ежемесячная официальная зарплата заемщика должна на 120–130% превышать платеж по займу. Кроме того, требуется привести одного-двух поручителей также с высокой официальной заработной платой.

Небольшое количество предложений беззалогового потребительского кредитования на банковском рынке объясняется запретом Нацбанка предоставлять ссуды без залогов, если банк убыточен. В I половине 2009-го большинство банков получили убытки, при этом даже прибыльные финструктуры опасаются потребкредитования: средний уровень просрочки по таким займам более 25%.

Не выдают финучреждения и кредитные карты (лишь ПриватБанк пока продолжает выпускать карточки). Сегодня получить кредитку может только постоянный клиент банка, открывший в финорганизации зарплатный или депозитный счет и вовремя и в полном объеме погасивший кредит. При этом банк предоставляет клиенту овердрафт на сумму его ежемесячной зарплаты либо открывает кредитный счет под залог депозита, но не более того. Приостановка карточного кредитования в Украине объясняется высокой просрочкой по кредиткам: в некоторых банках 90% таких ссуд возвращаются не вовремя.

Получить кредит наличными возможно под ликвидный залог — квартиры или авто. Например, Астра Банк предоставляет заем на сумму до 500 тыс. грн под залог квартиры на срок до пяти лет под 24,5% годовых.

Требования банков к заемщикам

Сегодня финструктуры предъявляют высокие требования к платежеспособности своих заемщиков. Ежемесячный платеж по кредиту не должен превышать 40% доходов клиента, минимальный первый взнос по ипотечному и автокредиту — 30%. При эт ом клиент обязан предоставить ликвидный залог, который банк оценит, наверняка занизив его стоимость.

ом клиент обязан предоставить ликвидный залог, который банк оценит, наверняка занизив его стоимость.

Если официальные доходы клиента невелики или он не имеет имущества для залога в банке, финструктура потребует привести одного-двух поручителей как минимум с такой же официальной зарплатой, как у заемщика.

Впрочем, иногда финучреждения идут на уступки. По словам члена правления Индэкс-Банка Галины Жуковой, при оценке платежеспособности клиента финорганизация может учесть его неофициальные доходы. «Косвенно о высокой платежеспособности заемщика могут свидетельствовать крупные приобретения в последние один-два года за счет собственных, некредитных средств, такие как квартира, земельный участок, авто. Если с момента покупки заемщик не менял место работы, то, скорее всего, его реальный доход вряд ли кардинально снизился», — рассуждает Галина Жукова.

Есть банки, предъявляющие высокие требования не только к заемщику, но и к его работодателю. Например, некоторые финструктуры кредитуют только тех, кто работает в средней или крупной компании (со штатом от 50 человек), действующей на рынке минимум пять лет. При этом желательно, чтобы организация не принадлежала к одному из депрессивных секторов экономики: недвижимость, ретейл, металлургия (это требование предъявляет, например, Индэкс-Банк при беззалоговом кредитовании).

Сроки оформления кредита небольшие — некоторые банки обязуются рассмотреть заявку на получение ссуды всего за два дня (еще полгода назад финструктуры принимали решение о предоставлении кредита по две-четыре недели). Финучреждения начали оперативнее рассматривать заявки, поскольку количество желающих получить кредит резко снизилось и кредитные комитеты не загружены.

Проценты не снизятся

Банкиры считают, что процентные ставки по кредитам уже достигли своего максимума. «30% годовых по ипотеке или автокредиту способны платить немногие. Более высокие ставки по кредитам остановят кредитование», — считает начальник отдела кредитных продуктов ОТП Банка Светлана Спицына. Но это вовсе не означает, что в ближайшее время ставки по кредитам снизятся. Денежные ресурсы для самих банков сейчас в дефиците. Например, ставки на межбанковском рынке составляют всего 2–4% годовых, однако выдаются они ограниченному числу банков и максимум на один месяц. Стоимость депозитов достигает 25% годовых. В выигрышном положении мелкие банки с иностранным капиталом, в которые их материнские структуры закачивают денежные средства. Но и такие финучреждения не спешат снижать ставки, стремясь максимально заработать на текущем кризисе ликвидности.

«В ближайшие год-полтора у большинства банков будет недостаток ресурсов для выдачи кредитов, поэтому ссуды вряд ли подешевеют», — говорит аналитик ИК Phoenix Capital Андрей Нестерук. Также как минимум в течение года не изменятся и требования к клиентам: высокий уровень платежеспособности, приличный размер первого взноса и короткий срок кредитования. Банки смягчат требования к заемщикам только с удешевлением и большей доступностью денежных ресурсов.

Комментарии - 4