Все ли украинские банки переживут кризис? После введения временной администрации в некоторых финансовых структурах, разговоры о возможном банкротстве еще нескольких банков, только усилились. Чтобы понять, насколько это реально, как не парадоксально, стоит оглянуться на несколько лет назад. И посмотреть на Россию…

3 февраля 2009, 10:30

Читати українською

Столпы банковской системы под угрозой

Во многих случаях, чтобы предвидеть будущее, полезно вспомнить историю. Речь действительно о российской истории, причем не такой уж древней.

Кто сегодня вспомнит такие имена, как «

Банки Украины наступят на российские грабли 1998 года?

Российский рынок уже много лет опережает в своем развитии украинский. И на момент кризиса 1998 года украинский банковский рынок был еще «малым младенцем» в сравнении со своим соседом. Но во многом именно слабость украинского банковского рынка в 1998 года не позволила ему так существенно рухнуть, как это имело место в России.

В то время украинский банковский рынок фактическим базировался на трех китах: Проминвестбанк, банк «Украина». Укрсоцбанк. Все другие банки в той или иной мере были банками второго уровня и фактически работали под тройку лидеров. Фактически, в отличие от российского рынка, украинские банки только в 1995 года пошли в рост, до этого времени они просто выживали.

Российский же банковский рынок начал свой триумфальный рост с 1993 года, когда в лидеры рынка начали выбиваться крупные частные банки. Именно тогда российские банки начала поглощать неудачников. Тот же СБС поглотил осколок советского Агрокомбанка России. С российским размахом начали формироваться филиальные сети банков. В Украине тогда Сбербанк имел сеть в около 1000 отделений, а банк «Украина» — около 600 отделений. В России банки средней руки имели несколько тысяч отделений. Лидеры же российского банковского рынка хвастались десятками тысяч филиалов разбросанных по всей матушке-России. Именно филиальная сеть позволила российским банкам быстро наращивать свои активы. Но она же их и похоронила.

В

Но главным источником денег российских банков были зарубежные деньги. Тогда было модно инвестировать в развивающие рынки, особенно, в Россию. Уже в

В конечном итоге, все это привело к тому, к чему привело — к кризису с российским размахом.

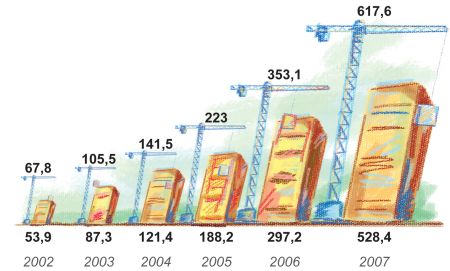

Теперь посмотрим, что происходило в украинском банковском секторе в

Видим практически идентичную картину. Тот же размах. Те же аппетиты. Тот же фантастический рост.

Уже в 2007 году можно было услышать замечания многих экспертов, дескать, недопустимо такими темпами наращивать активы банков. Ибо быстрый рост всегда сопряжен с ростом риска качества этих активов. Но кто тогда хотел вслушиваться в эти голоса «провокаторов»?

В итоге создали «бомбу замедленного действия».

Почему, скажем, в том же Укрпромбанке возникли проблемы? В

Банковские странности…

Вот лишь некоторые «загадки», которые мы наблюдали все последние годы в украинской банковской системе, и которые невозможно объяснить с точки зрения разумной логики.

- Банк открывает отделение не задумываясь о его рентабельности, Как результат большая часть отделений банка даже не зарабатывает себе на заработную плату.

- Банк тратит солидные деньги на открытие отделения, и в то же время жестко экономит на заработной плате его сотрудников.

- Банк ставит руководителем отделения лицо, не имеющее реального опыта работы в банковском секторе, в итоге даже самые простые банковские операции делаются с ошибками.

- Банк доводит «план» по выдаче кредитов, и от объемов выданных кредитов выплачивает премию сотрудникам.

- Банк для привлечения клиентов согласен платить неофициальную комиссию риеэлтерам, автодилерам, страховым агентам и любым лицам, которые привлекут клиента на кредит. И платит, причем заведомо завышает размер комиссии, дабы «перебить цену» другого банка.

- У банка существуют стандарты по оценке риска заемщика, но когда «горит план» по выдаче кредитов, всегда можно об этих стандартах немного «забыть».

- Банк хорошо видит, что большая часть его депозитов сформирована в гривнах, но кредиты выдает в долларах.

- Банк хорошо видит, что кредиты выдаются на более чем 10 лет, а самые долгосрочные его пассивы не превышают 5 лет. Большая же часть депозитов вообще только на один год. Плевать!

- Банк понимает, что оценивать залог надо правильно. Но оценщик тоже человек, и тоже хочет получить бонус. Поэтому, ничего дорисуем сумму залога, а те, кто должен увидеть «ошибочку», ее «не заметят».

- Банк понимает, что кредит надо давать для реального бизнеса, приносящего доход. Но как же быть с желанием выдать кредит «другу», который купит земельный участок, подождет полгода и продаст его втридорога? И так далее, и тому подобное.

Так что ответить на вопрос, кто следующий, не так уж сложно. Сравните рейтинги банков за

Настало время платить за веселую жизнь.

Игорь Сподарец

Источник:

Униан

Комментарии